きずなHD、旧中経の答え合わせ

1.きずなHDの中経ローリング

きずなHDは7月15日に2022年度の4Q決算を発表した。

同時に中期経営計画をローリングし、今後3年間のホール出店計画や売上等の見通しを修正した。

中経の具体的な内容や実現可能性については気になるが、その前に今期の決算について検討しておく必要がある。新しく広げた風呂敷を品定めするより、過去の計画が達成されているのか確認するのが先だ。過去の計画がきちんと達成されてこそ、未来の計画も信用できる。

また、1年前に中経が発表された時に私も独自に予想を立てている。私の独自予想がどれほど当たっていたかも気になる。

という訳で、今回は決算発表後の答え合わせをやります。

2.2022年5月の決算予想と結果、ダイジェスト

中経の数字を検討した去年の記事のリンクを張っておきます。

改めて読んでみると冗長でわかりにくい。

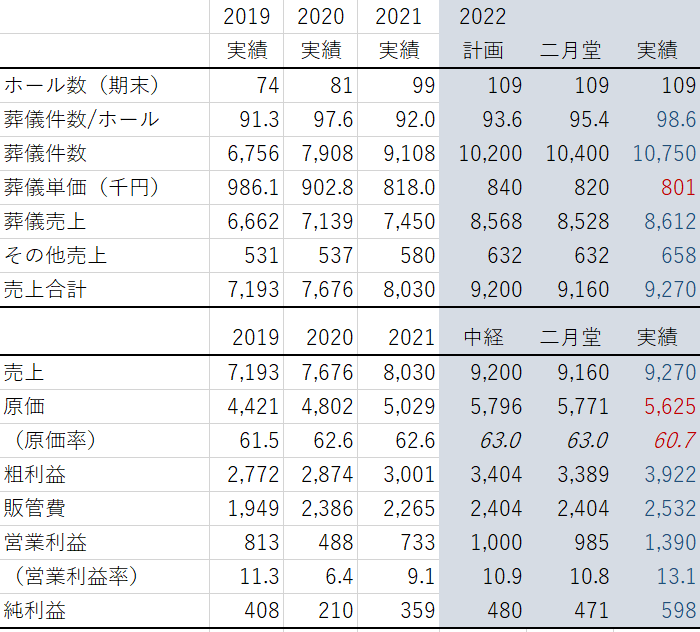

だからダイジェスト版として、予想と結果を一覧表にしたものを作った。

きずなHDの計画と、私の予想、そして実際の数字を網掛けの部分に示してある。

上から順番に見ていこう。

まず期末のホール数は計画通りだ。年間10ホール出店は問題なくできている。

ホールあたりの葬儀件数については計画を大きく超過している。

私は日本全体の死亡数の増加予測等も考慮し、会社計画よりいい数字を想定していた。現実はそれ以上の結果だった。

しかし単価は801千円と低かった。

会社予想の単価840千円は楽観的だと考え、私は820千円程度だと予測していた。現実は私の予想より更に厳しく、801千円という数字だった。

単価下落を件数がカバーした結果、売上は予想を超えた。

会社予想9,200百万円に対し、実績は9,270百万円。

前期比 +15.4%、計画比 +7.6%の結果だった。

原価率について会社の予想はない。

私はこれまでの推移を見て63.0%と考えていたが、会社の方も同じような数字を想定して営業利益を予想していたんじゃないかと思ってる。

実際は原価率 60.7%と、私の予測より2.3ポイント低い数字となった。

その結果、粗利益は私の予想 3,404百万円に対し 3,922百万円。

営業利益が会社予想 1,000百万円に対し 1,390百万円。

営業利益率 10.9%の予想だったものが 13.1%と、2.2ポイント高い数字となった。

その結果、営業利益が前期比 +46.2%、計画比 +7.2%の結果だった。

なかなか立派な数字を出したと思っているが、株価は反応していない。

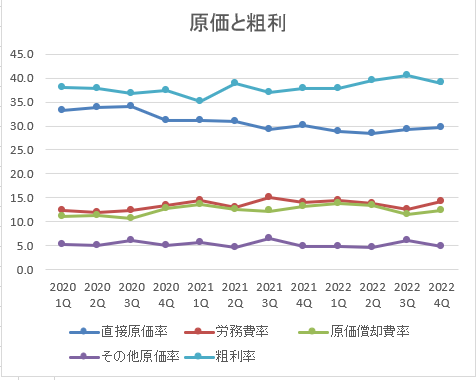

3.原価についての分析

利益について考えると、まず原価が下がってきていることが目を引く。

下はQごとの売上と原価率の推移を表したグラフだ。

2022年度の2Qあたりから目に見えて原価率が下がってきている。

原価の推移をさらに細かく内訳ごとに表したのが下のグラフ。

直接原価率が下がった分、粗利率が上昇していることがわかる。

その理由は説明会資料によると以下の通り。

① 内製化率が向上した

葬儀に使う花などの資材を、他から仕入れるのではなく自社製造するようになった。その結果コストダウンが進み原価率が低下した。

② 直営店件数比率が増加した

きずなHDは直営ホール以外に、他の葬儀業者に委託する葬儀も行っている。割合としては金額ベースで5%程度と少ないが、委託の方が原価率が高い。直営ホールの増加に伴い委託の割合が減り、その結果全体の原価率が低下した。

③ 葬儀後の食事会の減少

これについては決算説明会資料には書かれていない。しかしコロナの蔓延に伴い、葬儀後の食事会(?)が行われる事が減っているようだ。もともと食事会は料理のコストがかかるため、葬儀の中では原価率が高いパーツだった。それが減少したことによって原価率が低下した。

上記の③は、単価下落の原因のひとつでもある。

原価率の高いパーツである食事会が剥落しても利益はそれほど下がらない。単価下落は気になる所なのだけど、上記の③は安心できる材料のひとつになってる。

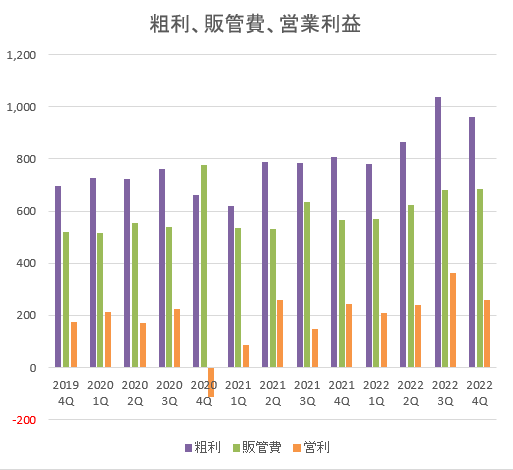

4.粗利、販管費、営業利益

売上から原価を引いたものが粗利だ。粗利から販管費を引いたものが営業利益だ。

販管費の内訳はまだ出てきていない。

例年8月の終わり頃に発表される有価証券報告書に販管費の内訳が詳しく書かれている。現在それを待っているところだ。

粗利と販管費と営業利益についての推移を下に示す。

2020年4Qや2021年3Qに販管費が突出している。

2020年4Qは上場に伴う費用、2021年3Qは備前屋のM&Aに伴う費用だ。

それを除けば販管費はゆっくりとしか成長していない。一方、粗利のほうはそれより成長が早い。その結果、粗利と販管費の差である営業利益が増加する。

すくなくとも株主である私にはそう見える。「親の欲目」なのかもしれないが。

きずなHDの販管費の内訳は、ざっくり言うと半分が本社機能に伴うコストで、あとの半分は広告宣伝費および販促費だ。

本社機能はホールが増えても同じ割合で増えることはない。本社機能のコストは粗利よりゆっくりとしか上昇しない。

また、きずなHDの事業はそれほど販促費をじゃぶじゃぶ使うようなものではない。中経にも販促費を抑制的に使用する計画が出されている。

つまり粗利の伸びより販促費の伸びの方が小さい。その差額が営業利益なのだから、今後のホールの増加に伴い営業利益率も上場するはず。

そんな風に考えてる。

5.まとめ

・単価は下落したが、葬儀件数の増加でそれをカバーした。

・結果、売上は予想を超えて増えた

・単価下落は利益率の低いパーツである食事会の剥落の影響もある

・その事もあり原価率は低下、粗利が上昇した

・販管費の増加はゆっくり。結果、営業利益が上昇した。

確かに単価の減少が気になるが、コロナの逆風の中でよく頑張っていると思う。私が経営者だったら心のなかでドヤってるレベル。

これからも頑張って欲しい。

次回はローリングした中経について書く。

でもそれは有価証券報告書が出た8月の終わり以降になると思います。

「エネルギーをめぐる旅」最近読んだ本の中でトップクラスで面白かった。

興奮した私がツイートしたのがこちら。

この本を読んで地主に勝とう!

あと「異世界おじさん」が3巻まで安い。

異世界モノは大概主人公に都合が良すぎる展開が続くので読んでるとイライラしてくるのだけど、異世界おじさんはそれがない。

純粋に笑えて良いです。