のれんは爆発するか①・・きずなHDについて

1.IFRSではのれんを償却しない

タイトルを見ただけでこの記事を読むのを止める方は多いと思う。マイナーで不人気な企業のBSにかかわる地味な話など需要がないことくらいは知っている。

それでもこれから2回ほど「のれん」の話を書くことにした。

会計の素人である私が会計の面倒なことについて書く。これはもちろん、主力の投資先であるきずなHDのBSに大きなのれんが記載されているからだ。

きずなHDののれんは3,625百万円だ。これは総資産の15.5%を占める。

また、きずなHDの2022年度の営業利益は1,072百万円。のれんが営業利益の3.38倍もあることになる。

きずなHDはIFRSの会計を採用している。

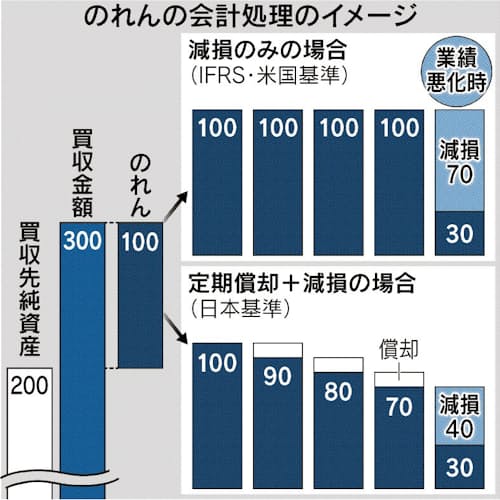

日本の会計基準では、のれんは20年以内に償却する必要がある。毎年少しずつ経費として処理され、やがてはBSから消失する。

一方、IFRSではのれんを償却しない。

きずなHDの大きなのれんは償却されず、その分PLの見栄えはよくなるがいつまででもBSに居座り続ける。

もしきずなHDののれんが何らかの理由で償却、あるいは減損処理された場合、株価は暴落するだろう。「のれん爆弾」が爆発して我がポートフォリオが壊滅する訳だ。

株主としてはその時のことについて考えておく必要がある。

だからこんな地味な記事を書くことにしたんだ。

2.のれん爆発のパターン

のれん爆弾が爆発してきずなHDのPLが悪化し、その結果私のPFが壊滅するのは2つの可能性がある。1つ目が業績の悪化、2つ目は会計ルールの変更だ。

① 業績の悪化

のれんは、事業や企業を買収する時に発生する。

のれんはBS上では資産だ。買収した事業や企業が利益を上げているからこそ資産として認定される。

もし買収した企業の業績が悪化した場合、のれんは減損処理される。

これは売れなくなった在庫と同じだ。八百屋でも腐ったリンゴは在庫として扱えない。腐ったリンゴは処分され、BSにあった在庫は減損処理されPLの経費として計上される。

買収した企業の事業がダメになった時は腐ったリンゴと同様、そののれんが減損処理されるわけだ。

② ルールの変更

2022年5月28日の日経新聞にIFRSののれんについての記事が掲載された。

詳しくはリンク先を読んでほしいが、国際会計基準審議会の議長が「のれんってIFRSの会計方式でも償却した方がいいんじゃないか?それについて今年の秋くらいから議論を始めようや」と発言したのだ。

もし本当にルールが変更されたら、きずなHDのPLは大きく損傷する。

たとえ本業が絶好調でもPLの見栄えがとても悪くなる。株価もただでは済まないだろう。

3.きずなHDののれんの内訳はどうなってるか

在庫が減損処理されるのかどうかは、在庫の内容によって決まる。

在庫が金の延べ棒だった場合、減損処理される可能性はとても低い。

一方在庫がリンゴならば半年もせずに腐るだろう。

在庫と同じ様に、のれんもその内容を確認する必要がある。

きずなHDののれんは2022年の有報P85に記載がある。

のれんの内訳は上記の通り。

家族葬のファミーユのホール事業 2,974百万円

ファミーユ愛知支社のホール事業 394百万円

花駒のホール事業 194百万円

非ホール事業 62百万円

花駒のホール事業とは、2018年に京都の葬儀会社「花駒」をM&Aしたした時に発生したのれんだ。

愛知支社のホール事業とは、2016年に愛知県の企業から葬儀事業を吸収合併した時に発生したのれんだ。

2021年に岡山県の「備前屋」を買収した時は、のれんは発生していない。

では、一番大きな「家族葬のファミーユのホール事業」の2,974百万円とは何か?

それは有報の「沿革」に記載されている。

きずなHDは2015年にファンドに買収されている。その時に発生したのが巨大なのれんの正体だ。

解説する能力が無いので詳細は省くが、きずなHDののれんのほとんどはきずなHD自身を買収した時に発生したものなんだ。

4.業績の悪化による減損は起こるか?

業績が悪化した場合、のれんは減損処理される。

そして、きずなHDののれんは自らの葬儀事業のほぼ全てに関わってる。

つまりきずなHD自身の業績が悪化した時に減損処理がされるわけだが、そんな時はのれんの減損以前にPLがダメになっている。爆弾が爆発する以前にライフがゼロになっているのだから、爆発を心配する必要はない。

のれんの減損については四半期ごとに減損テストを行っている。

その詳細については有報のP15、【事業等のリスク】に記載がある。

減損処理が行われる可能性としては

① 将来のキャッシュフローの見積額が61.1%減少した場合

② 税引前割引率が12.0%上昇した場合

の2通りがあると書かれている。

将来のキャッシュフローが61.1%も減少したときは、既に終わってるだろう。きずなHDへの投資は失敗した後だ。死後の健康を心配する必要はない。

もうひとつの「② 税引前割引率が12.0%上昇した場合」だが、これはDCFの割引率という理解でいいはずだ。もちろん私にその詳細を説明する能力はないので説明しない。

この税引前割引率だが、2022年度は7.1%だった。これが19.1%まで上昇した場合、減損処理が行われる可能性があるという意味だ。

割引率が19.1%の時は、多分金利が10%を超えているだろうと予想する。その時は日本という国自体が終わってるだろう。

地球が滅びた後に自分の健康を心配する必要はない。

5.まとめと次回予告

・のれんの償却を心配する前に有報を読もう。精査する前に心配しても無意味。

・きずなHDの「のれん」はLBO時に発生したものがほとんど。

・だから減損処理がされるとすれば既に会社が傾いている時。

・死後に爆弾が爆発してもダメージはない。

・よってきずなHDに投資を行う場合、のれんの減損を心配する必要はない

地味な記事を読んでいただきありがとうございました。

会計について詳しい方、そうじゃない方も、ツッコミやコメントをお待ちしております。できればTwitterアカウントの方にコメント頂ければ返信が早くなります。

次回はIFRSのルール変更によるのれんの償却の可能性について書きます。

「スティーブ・ジョブズ」がKindleで安くなってますね。

この機会に買って積読の残機を増やしておきますかw