INFORICHを買ったわけ③・・先行する香港

1.新規事業と海外進出

これは私の偏見なのだけど、決算説明会資料に、始めたばかりでまともに売上も立っていないような新規事業の事をでかでかと書いている企業は警戒してしまう。

また、まだ事務所を開いた程度の海外進出の事をでかでかと書いている企業も同様だ。

投資家に期待を持たせるために、株価対策としてやっているのかもしれない。

だけどメインのビジネスの成長が頭打ちになっているシグナルにしか見えない時もある。

INFORICHも海外事業について決算説明会資料に書いてある。

もちろんバッテリースタンドの数は圧倒的に日本国内が多い。これを見るとINFORICHのビジネスの本体が日本国内であり、海外事業がサブだという事がわかる。

国内のビジネスが上手く行かない限りINFORICHへの投資は上手く行かない。だから企業分析の中心は国内事業になるはずだ。

しかし3回目のブログ記事にして海外事業について触れる。

それには訳がある。

2.INFORICHのビジネスは香港で開始された

2023年5月12日に行われた1Qの説明会でのQ&Aの内容だ。

こんな事が書かれている。

司会者:「海外で営業利益が黒字の地域はありますか? その国の収益性と日本の将来の収益率をどのように見込んでいますか?」というご質問です。

橋本:海外で営業利益が黒字の地域は、日本よりも1年ほど早くサービスを開始した子会社の香港です。

INFORICHのモバイルバッテリーシェアリングビジネスは香港で開始された。

その香港では既に黒字化しているというのだ。

INFORICHは「香港の状況は日本の1年先を行っている」と説明会等で言っている。

私が知りたいのは「日本でのINFORICHのビジネスが将来的に上手くいくかどうか」だ。先行した地域である香港の状況は大いに参考になるはずだ。深掘りするには十分な理由だろう。

しかしどうして香港でのビジネスが黒字にできたんだ?

前回の記事で書いた通り、中国はモバイルバッテリーシェアリング企業が乱立して各社赤字になっていた。中国と香港はほぼ地続きで相互の人の流れも活発だ。

それなのになぜINFORICHだけ黒字に?

そのあたりをIRに問い合わせた。

明確な回答がかえってきた。

「香港では当社のサービスがシェア8割近くを占めており、適正な設置先への支払い料金で・適正な量を設置できていることが黒字化に繋がったと考えます」

株主しては実に心強い。

更に聞いてみた。

「香港での状況は日本の状況の1年先を行っているというのはどういう意味?」

それに対してはこんな回答が。

「モバイルバッテリーシェアリングのビジネスは一定の密度のバッテリースタンドを設置することがスタート。その結果ユーザーに認知され、利用が習慣化される、というのがビジネスの根幹。香港は日本より1年早くバッテリースタンドが一定の密度に達した。そのため認知から利用の習慣化が1年早く進んでいる。そういう意味で1年先を行っていると説明した」

非常に満足できる回答だった。

日本国内でもモバイルバッテリーシェアリングが普及していくような気がしてきた。

少なくとも私は。

3.次回予告

思ったより長くなったので今回はこれで終了にします。

次回は金にうるさい投資家がどうしても考えてしまうこと

「そもそも誰がそんなもの借りるんだ?Amazonで3,000円で買えるものを24時間540円で借りる?ありえんだろ!」

という疑問について書く予定です。

INFORICHIの競合各社についてはその後くらいに書こうかと思ってます。

INFORICHを買ったわけ②・・先行する中国の事情

1.タイムマシン経営

「アメリカで流行したことは数年遅れで日本でも流行する。アメリカで上手くいったビジネスを日本に持ち込めばうまくいく可能性が高い」

このように考えて海外の成功したビジネスモデルを日本で再構築する経営手法がある。

タイムマシンで未来からビジネスモデルを持って来たかのようなので、この経営手法を「タイムマシン経営」と呼ぶ。ソフトバンクの孫正義さんが命名したらしい。

INFORICHのビジネスは中国から持ち込まれた。中国でモバイルバッテリーシェアリングが普及していることを見た秋山社長が、数年後日本でも同様の状況になると予想してビジネスを始めた。これもタイムマシン経営だろう。

ただし、輸入元はアメリカではなくて中国だ。

なんとなく遣隋使や遣唐使を思い出す。

「数年後日本でもモバイルバッテリーシェアリングが中国と同様に普及する」という秋山社長の考えは、INFORICHのビジネスの出発点だ。

それなら我々もタイムマシンを使って未来を見てみよう。

つまり、現在の中国のモバイルバッテリーシェアリングの状況について確認する。これが最初の調査になる。現在の中国の状況は数年後の日本の状況を示しているかもしれない。

2.中国のモバイルバッテリーシェアリング

中国でモバイルバッテリーシェアリングを展開している主な企業には「怪獣充電」「竹芒科技」「小電科技」の3社がある。この3社でシェアの90%以上を占めている寡占状態のようだ。

その中の1社である「怪獣充電」は「Energy Monster」という企業名で2021年4月にNASDAQに上場した。上場時の中国でのモバイルバッテリーシェアリングのシェアは34%とトップだった。

現在は英語の会社名を「Smart Share Global」に変更している。

NASDAQに上場しているのなら簡単に情報が取れる。

Yahooファイナンスでも見ることができる。

すぐに2021年から2022年にかけて営業赤字だという事がわかる。

売上高も2022年は前年と比べてがっつり下げている。

株価も確認してみた。

上場した2021年4月が10ドルで、そこからずっと右肩下がり。2023年8月25日現在で株価は0.9ドルと逆テンバガーを達成している。壮絶な上場ゴール。

長期投資家なら吐き気を催すようなチャートだ。

中国の現状が将来の日本の姿とすれば、これがINFORICHの未来なのか?

この時点でINFORICHへの投資を中止しようと本気で思った。

3.中国のバッテリーシェアリング事情

しかし結果だけ見ても仕方がない。なぜ怪獣充電は赤字なのか、その原因を確認してから判断しても遅くない。

中国のモバイルバッテリーシェアリングについて検索したところ、こんな記事が見つかった。

私が重要だと考えた部分を以下に引用する。

「人流の多いバーや飲食店に充電宝を設置する場合、設置場所に対して利用料を支払う必要がある。いわゆる家賃に相当するものだ。特に人流が多く、数時間の滞在をするため充電宝の利用率が高くなるバーなどでは、利用料の40%から50%をバーに対して支払う契約になっている。

この負担も、充電宝企業にとっては重荷になっている。小電の場合、このような支払いが2018年から、1.05億元、7.15億元、10.13億元となっており、それぞれ営業収入に占める割合は25%、44%、53%にもなる」

ちょっと理論が飛躍するが、結論を先に書く。

怪獣充電の赤字の原因は企業間の競争の激化によるものだろう。

(もちろんCOVID-19による人流の低下も赤字の原因だろうが、それについては置いておく)

これは2020年の中国でのモバイルバッテリーシェアリングのシェアを示している。

現在は「街電」と「来電」が合併して「竹芒科技」になっているが、大勢は変わらない。かなりシェアが拮抗した寡占状態だ。

前回の記事に書いた通り、中国ではバッテリースタンドが人口400人に1台と飽和状態になっている。その状況でシェアが拮抗しているのであれば、消費者はどの企業のバッテリーをレンタルしたところで変わらない。どこに行ってもどの企業のバッテリースタンドが見つかるのだから。

バッテリースタンドを設置する店舗オーナーにとっても同じだ。分け前をたくさんくれる企業のバッテリースタンドを設置するだけ。どの企業のスタンドを置いても売り上げは変わらないのだから。

この事についてはINFORICHのIRにも問い合わせてみた。

意訳すると、「中国本土ではバッテリーシェアリングサービスが乱立している。とにかくバッテリースタンドの設置数を増やそうと各社が争っているのが怪獣充電の赤字の原因だと考えている」という回答をいただいた。

バッテリーのレンタルは差別化がむつかしい。安くて、借りやすくて返しやすいならどこのバッテリーでも同じだ。電気は電気でしかない。電圧に色は付かない。

4.日本のバッテリーシェアリングの事情

一方、日本の状況はどうか。

以下のグラフはINFORICHの会社説明会資料にある日本のバッテリーシェアリングのシェアだ。

INFORICHのシェア82%と圧倒的だ。

これは偶然でも何でもない。INFORICHを起業した秋山社長が「このビジネスは最初に圧倒的にバッテリースタンドの数を増やすのが成功のカギだ」と判断した結果だ。

圧倒的なほど数を増やすために、累計108憶円を集めてバッテリースタンドを設置していった。その結果がこのシェア率だ。

ここまでバッテリースタンドの密度に差がついてしまえば他社と比べて利便性が圧倒的に変わってくる。どこでも借りれてどこでも返せるという安心感は、INFORICH以外では得られない。

利用者にとってはその利便性が利点になる。バッテリースタンドを設置する店舗のオーナーにとっても利用者が利用しやすいバッテリースタンドを設置するしかなくなる。

独占企業は暴力装置だ。

独占企業の株を買うのは悪くないんじゃないか?

モバイルバッテリーシェアリングが現在よりずっと普及していくのなら、シェア82%のほぼ独占企業であるINFORICHに恩恵がない訳がない。。

そのように考えるようになった。

INFORICHの企業調査に本腰を入れることにした。

5.次回予告とおまけ

次回はINFORICHの香港での状況と、日本での競合について書きます。

「孫正義 300年王国への野望」

陰謀論めいたタイトルですが、ちゃんとした本です。

起業に興味のある方はもちろん、ベンチャー大好き、マザーズ大好きな個人投資家なら読んでおいて損はないと思います。小さな企業を大きくしていくのはこんな感じなんだろうな、と分かった気になれます。

INFORICHを買ったわけ①

1.INFORICHを買った

INFORICHというモバイルバッテリーシェアリングの企業がある。

その企業の株を買った。

買ったのは6月7日から7月24日までの間だ。

最初はPFの2%程度だったが、8月10日の決算発表前の段階でPFの17%を占めるまでになった。

投資の初期ロットでここまで大きなポジションを取ったのは初めてだ。

しかもINFORICHは上場して1年もしない企業だ。情報も少ないし実績も積みあがっているとは言えない。

゛若い会社は実績が足りないし、情報も少ない。

分からない事はリスクだ。若い会社への投資はリスクが大きい。

リスクの大きな投資は慎重に行う必要がある。

という訳で、今後は以下のルールを自分に課したい。

主力サービスのローンチ5年以内の企業、あるいはIPO後に決算発表を5回以下しか行っていない企業には半分のポジションしか取らない。”

これは2022年の反省として私が書いたブログの引用だ。

こんな事を書きながらINFORICHに大きく投資した。

ある意味自分で決めたルールを破ったとも言える。これで上手くいかなかったら自虐的に安西先生の画像を張る羽目になってたところだ。

しかし結果的に上手くいった。とりあえずよかった。

INFORICHはかなり悩みながら買った。その思考過程について書いてみたい。

例によって何回も続く長い話になります。

2.INFORICHのビジネスモデル

INFORICHのビジネスモデルはシンプルだ。モバイルバッテリーを「CHARGE SPOT」と呼ばれる無人のバッテリースタンドで貸し出してレンタル料金を受け取るだけ。料金は30分165円からだ。利用者は好きなところでモバイルバッテリーを受け取り、好きな場所に返却することができる。

それ以外にバッテリースタンドについているサイネージを利用した広告等のビジネスも行っているが、こちらは売上の1%にも満たない。今後の成長が期待できる部分もあるが、些末な部分だ。コストもそれほどかかってないようだ。

あくまでもINFORICHの本業はモバイルバッテリーシェアリングだ。こちらがうまくいかない限り投資の成功はありえない。サイネージを利用した広告その他のビジネスについては完全に無視して考える。

3.INFORICHの主張

中国ではモバイルバッテリーシェアリングサービスが日本より普及している。中国全土に360万台のバッテリースタンドが存在しており、より一般的に利用されている。

もちろん中国は14億人の国民がいるわけだが、それでも360万台といえば人口400人あたり1台になる。

INFORICHの創業者である秋山広宣社長は「今後日本でも中国と同じようにモバイルバッテリーシェアリングが普及していく」と考えた。

そして香港でモバイルバッテリーシェアリングの企業を買収し、そのノウハウを日本で展開することを決めた。INFORICHが日本でモバイルバッテリーシェアリングサービスを開始したのは2018年からだ。

現在、INFORICHのバッテリースタンドは日本国内に4万台ほど。INFORICH以外の企業のバッテリースタンドを合わせても5万台だ。日本の人口は1.25億人だから、2,500人あたり1台になる。400人あたり1台の中国と比べるとまだまだ少ない。

ここまでは事実だ。

そしてここからがINFORICHの主張になる。

「日本でのバッテリーシェアリングはこれからもっと普及していく。日本国内で10万台程度までCHARGE SPOTを増やす余地がある。そうなれば1台当たりの利用者も増える。最終的なアクティブユーザーは1000万人を想定している」

これは2023年2Qの決算発表以前に社長がインタビューや決算説明会で語った内容だ。

そして8月22日に出された中計は以下の通り。

「2026年度の売上190憶円、EBITDA 60億円を目指す」

ほんとかよ・・。

4.すぐに湧き上がる疑問

このような会社の主張を鵜吞みにする投資家はいない(いたとしても淘汰される)。

すぐに以下のような疑問が湧いてくる。

・日本でも中国と同じようにモバイルバッテリーシェアリングが普及するのか?中国と日本じゃずいぶん社会の構造が違うぞ。スタバでもマックでもファミレスでもコンセントは使えるし充電ができるよ。

・日本にそんなにCHARGE SPOTを出す余地があるのか?既に結構な数があるぞ?

・中国ではモバイルバッテリーシェアリングの普及が進んでいるって言うけど、モンスターエナジー(中国のモバイルバッテリーシェアリング企業、NASDAQ上場)は赤字だぞ。本当に利益を上げることが出来るのか?

・そもそも誰がそんなもの借りるんだ?Amazonで3,000円で買えるものを24時間540円で借りる?ありえんだろ!

これらの疑問点に対してどのように考えたか。

それについて次回から書いていきます。

5.謝辞とおまけ

INFORICHという企業はふくろうさんという方から教わりました。

多くの気付きを与えてくれたふくろうさんに感謝します。

あと、最近読んでよかった本。

「プロジェクト・ヘイル・メアリー」

むちゃくちゃ面白かった。映画「オデッセイ」の原作である「火星の人」と同じ作者。面白くないわけがないと思ってたけどそのハードルを楽々超えた。

SFへのアレルギーがない方ならかなり高確率で楽しめます。おすすめ。

2022年を振り返る⑦・・今後どうしたらいいのか

1.2022年にお金を減らした投資先の共通点

2022年にお金を減らしたのは、モビルス、THECOO、CINCの3つだ。

この3つには共通点がいくつかある。

まず、3つともクラウドでサービスを提供しているSaaS企業だ。

そして、3つとも若い企業だ。

モビルスは2011年9月に会社が設立され、2016年4月に現在のビジネスであるコンタクトセンター向けのサービスを開始、2021年9月にマザーズへ上場している。

THECOOは2014年1月に会社が設立され、2017年12月に現在の主力サービスであるFaniconをリリース、2021年5月にマザーズへ上場している。

CINCは2014年4月に会社が設立され、2016年7月に現在の主力サービスであるKeywordmapをリリース、2021年10月にマザーズへ上場している。

設立も、主力サービスの誕生も、上場も、同じような時期に行われている。

上場からのチャートも3つともそっくりだ。

上場直後が一番高くて、その後何度かリバる様子を見せながらも結局はダラダラと下げ続け、現在に至る。

モビルスでお金を減らした過程は前々回の記事で詳細に書いた。

THECOOとCINCも大体同じだ。

決算発表ごとにパッとしない数字が出てきてそのたびに暴落する。最終的に「テコ入れのために投資するから来期以降は利益率が下がる」というアナウンスがなされる。それを受けて株価はとどめの一撃を食らう。Yahoo掲示板が怨嗟の声で満ちる。私は途方に暮れる。

2.マネーボール

「マネーボール」というノンフィクションがある。

資金不足のため成績不振が続いている球団のゼネラルマネージャーに就任した男が、データを徹底的に利用することで球界の常識をことごとくひっくり返し、球団改革を実行するドキュメンタリーだ。

ブラッド・ピット主演で映画化もされているから、ご存じの方もいるだろう。

その本の中に、以下のような一節がある。

「過去のドラフトの結果から言って、高卒の投手がメジャーに昇格できる可能性は、大卒の投手にくらべて半分以下、大卒の野手と比べると四分の一以下に過ぎない。高校生投手を一位指名して120万ドルの契約金を払うなど・・・確率を無視し、理性をないがしろにしている。」

事実として、高卒の野球選手がメジャーで活躍する可能性は、大卒の選手のそれより低いのだ。

その原因として「早熟なだけの選手が高校生のリーグで良好な成績を上げることでスカウトの目に留まる」という説を挙げている。

一方、大卒の選手は高卒の選手に比べてプラス4年間分の実績がある。

より信用に値するデータが蓄積しているし、早熟なだけの選手は成長はゆっくりだがポテンシャルの高い選手に追い付かれて埋没しているはずだ。

大学での4年間という時間が、メジャーで生き残れない選手をふるい落としてくれている訳だ。

3.高卒ルーキーの会社

ここまで書けば私が何を言いたいのか、もう皆さんお分かりだろう。

前々回の記事で、モビルスへの投資が失敗した理由を書いた。

モビルスはキャズムを超えるのに苦労し、成長が踊り場に達した。

キャズムを超えるために人材投資を行う必要が出てきたため、利益をほとんど出さないという内容の中計を出すことになった。

そのため株価は暴落し、私のお金は減った。

CINCもほぼ同じだ。

キャズムという言葉は使っていないが「成長を維持するために人員採用とマーケティングにお金をかける」と、今期は減益予想だ。

このブログを読むような方ならこの一枚で理解できるだろう。

THECOOも、販管費が順調に伸びているにも関わらずアイコン数の増加は頭打ちのように見える。

4.上場する側の思惑

企業側、あるいはベンチャーキャピタルの立場に立って考えてみるとよくわかる。

企業の株は成長速度が頂点になる頃に売り出したい。高値で売ってお金を稼ぎたい。

それがVCの思惑であり仕事だ。

だからキャズム以前の、低コストでサービスを普及させることができる市場を取っている間に上場するのは合理的だ。成長スピードも速いし、成長のためのコストが少なくて済むので利益率もよくなる。

キャズム以前の成長スピードがそのまま延長されるイメージを個人投資家が持ってくれればありがたい。無事売り抜けることができる。

その後キャズムに到達した企業が業績を落とし、Yahoo掲示板には「上場ゴール」という言葉があふれる。

VCにとっては理想的な展開だ。Yahoo掲示板の意見など知った事か。

5.今後どうすればいいのか

IPOからの期間が短ければ短期間の財務諸表しか見る事ができない。

創業やサービス開始からの期間が短ければキャズム以前の「イージーモード」だけしか経験していない可能性がある。そうであればキャズム以後のデータはゼロだ。

VCもそれを十分承知している。

つまり若い会社は実績が足りないし、情報も少ない。

分からない事はリスクだ。若い会社への投資はリスクが大きい。

リスクの大きな投資は慎重に行う必要がある。

という訳で、今後は以下のルールを自分に課したい。

主力サービスのローンチ5年以内の企業、あるいはIPO後に決算発表を5回以下しか行っていない企業には半分のポジションしか取らない。

5%のポジションを取りたいと思ったら2.5%までにしておく。

自信があって15%のポジションを取りたいと思っても7.5%にしておく。

私の場合、これでリスクとリターンが釣り合う気がしている。

「情報が少ないってのはリスクだから気をつけようね」

たった1行で表せる話を原稿用紙50枚以上の文字数で書いただけでした。

読んでくれてありがとうございますw

という訳で「マネーボール」の紹介。

勘と雰囲気で選手を選ぶ他球団が、データで判断する主人公の喰い物にされていく話です。

正しいデータ運用の前では「長年の経験に裏打ちされた勘」で行動する者など養分。

いやらしい駆け引きによって次々と嵌め込まれていきます・・

2022年を振り返る⑥・・モビルス以外の投資について

1.2022年の総括

既に2023年がスタートして4週間ほど経過している。

その反省はもうしばらく続きそうだけど、ここでいったん全体を振り返る。

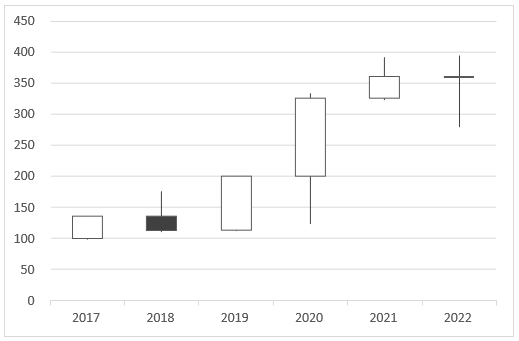

Twitterでは大納会の日につぶやいたが、今年の年初来パフォは-0.05%だった。

2017年のはじめを100とした年足を載せておく。

2022年は大発会からマイナススタートで、1月7日の時点で△7.79%まで後退していた。

週末ごとにしか集計していないが、最大ドローダウンは1月28日の△22.34%だった。

その後ゆっくりと回復して、8月19日にようやくプラスに転じた。

12月のはじめ、プラス10%のラインに一瞬だけタッチしたが、CINCの被弾もあって再び後退。大納会の日の14時頃まではプラスを維持していたが、引けたらマイ転していた。

2022年はなかなか厳しい一年間だった。

総括はこれで十分だろう。

2.個別の株価の動き

ここからは個別株の1年間の値動きを見ていく。

私のポートフォリオの主力から、まずはうまく行った投資先から確認する。

① アズーム

ポートフォリオ最主力。リバランスとか考えて9月頃に1割ほど売ったのが悔やまれる。結果から言えばアズームだけを握っていればよかった。今年になってちょっと買い戻した。

② IPS

ポートフォリオの主力。売買はまったく行っていない。

フィリピンの経済成長、国内の災害リスクヘッジ、社長のブルトーザーのような行動力と交渉力、海底ケーブルのアジアハブの夢など、持っている理由は複数ある。堅調だけどまだまだこんなもんじゃないでしょう、と思ってる。

③ ファブリカ

年間を通して堅調だった。

2021年の12月から買い始めて2,400円でNISAにも突っ込んだ。その後2,000円まで買い下がったが、最終的に1,840円まで押していた。でも年末の株価から見ると誤差の範囲内でしかない。

私が損切りルールを取り入れていないのはこういう事がよくあるから。企業を見る目に問題がなければ、株価下落はナンピンのチャンスでしかない。

企業を見る目に問題がなければ、だけど。

また一時期、有名垢がファブリカを買った売ったと話題になっていた。

しかし年間を通して見ればその痕跡を見つけるのは難しい。ただ淡々と株価を切り上げているだけにしか見えない。

長期では有名垢とそのイナゴの動きも小さなノイズにすぎない。このあたりが長期投資の長所だと考えてる。

④ きずなHD

私のPF全体とほぼ同じ動き。1月に急落してその後トントンまで戻してる。今後の成長に伴う評価基準の切り上げを期待。

⑤ 日本リビング保証

これも売買なし。会社が転換期に入っており、先が見えにくくなっている事が評価基準の引き下げにつながったか。1年間を通してずっとマイナス。2021年11月8日につけた高値、3,905円を超えるのはいつになるのか。

⑥ その他

その他は中堅クラス。PFの5~8%くらいのポジションで数銘柄売買した。

スターツ出版、スターティアHD、アライドアーキテクツ、イントラスト、明豊ファシリティワークス、セルシスなどを売買した。

明豊ファシリティワークスは軟調、イントラストは1年間でトータルヨコヨコだけど、それ以外はそこそこ上手く行った。

売ったり買ったりしながら一番ながく付き合ってたシステムディは、昨年で100株を残して全部お別れした。

3.大きくお金を減らした銘柄

ここまで読むと、結構調子がいいように見える。

損をした話を期待してこのブログを読んでる方はもう脱落しただろう。

しかしトータルで年初来はほぼトントンだった。つまりモビルス以外にも大きくお金を減らした銘柄があるという事だ。

① THECOO

THECOOは損した金額ではモビルスと双璧をなしている。

下のチャートの赤い矢印がある6月の終わりから7月の半ばで買った。平均購入価格は2,050円くらいか。

そこそこ自信があったからこそ大きいポジションを取ったわけだが、結果は見るも無惨な敗北だった。

モビルスへの投資と違って、こちらは完全に撤退した。

11月11日の決算発表の翌日にほぼ全て売却した。リバを期待してスケベホールドしてた残りの10%も11月の終わり頃に売却した。

買うタイミングが悪かったというよりビジネスを見る目が無かった。

② CINC

CINKのポジションは中堅クラス。しかし12月の最初の方に買い始めて、同じ月の中旬にあった決算で被弾する投資効率の良さは特筆に値するだろう。薄氷の上のプラスだった年間のパフォに自らとどめを刺した投資だった。

決算当日のPTSと翌日に半分は投げた。残りの半分はそのまま持っている。

4.まとめ

・2022年はなかなか厳しい1年だった

・うまく行った投資も多かったが、負けが大きかった

「2022年の投資では何が起こったか?」と「どうしてこうなった?」について書いてきた。次回

は「今後どうすればいいか?」について考えている事を書きます。

「物価とは何か」

タイトルは哲学書のようだけど初心者向けに書かれていた。たとえ話を多く用いていて数式を最小限にしてるあたりとっつきやすかった。

何が物価を動かすのか?物価は制御できるのか?どんな方法で制御してるのか?

そんな疑問について答えています。

物価も結構雰囲気というか気分で変わるんだな。株価とおんなじだな。

私の感想はそんなでした。

2022年を振り返る⑤・・どうしてこうなった?

1.引き出される様々な教訓

前回、モビルスの株を買ってさんざんお金を減らした話を書いた。

ただ損をした事実を書いただけなのになかなか反響があった。とくに小型成長株を長期で触ってる投資家の魂に刺さってた感じがする。株はツラいのだ。

前回の記事を読んで、それぞれの立番で様々な教訓が引き出されたのではないかと思う。

「上場して日が浅い企業は需給の影響が大きいからファンダが効きにくい」

「小型成長株に逆風が吹く相場で買い向かったのがそもそも間違い」

「損切りルールを徹底するべき。20%下げても持ち続けるなんてありえん」

「チャートに逆らって買うなんてどうかしている」

「ファンダにこだわり続けてる時点で既に負けてる」

「そもそも株なんてやるなインデックスを買っとけ」

自分でぱっと考えただけでこれだけ出てきた。教訓を募集したらいくらでも出てきそうだ。それぞれ有用な教訓なんだと思う。

しかし私はファンダメンタルを見て買ったんだ。ファンダを理由に買ったのにその失敗をファンダ以外のチャートや相場環境に求めるのは筋が通らない。違うレイヤーで議論しても噛み合わないし意味がない。

将棋に負けた時は棋譜を分析するべきだ。

対戦日の食事や体調管理は当然大事だ。しかし最終的に勝敗は将棋盤の上で決まったのだ。体調管理はとりあえず置いといて、どんな指し手が敗北につながったのかを分析する事は重要だ。

たとえ相場環境が悪くてもチャートが崩れていても、売上前年比+30%、営利前年比+35%の数字を続けて出していれば問題は無かったはずだ。

モビルスの株価が下落した理由はシンプルに、ARRの伸びが頭打ちになったことと、それを乗り越えるために人材投資を行い減益の予想を出した事だろう。

というわけで私の企業分析の何が間違っていたのか、何が足りなかったのかを考えてみた。

2.キャズムとは

2022年度2Qの決算説明会動画で石井社長は言っていた。

「新規顧客獲得がなかなか進まない。テキスト化が想定以下にしか進まない。アーリーアダプターの段階が終わってメインストリームに入り始めたが、キャズムに陥ってる」

この「キャズム」とは何か?

ご存じの方も多いと思うが、キャズムについて簡単に触れておく。

キャズムとは、新たな製品やサービスが世に出た際に、それが市場に広く普及するために超えなければいけない溝の事だ。

キャズム理論とは?キャズムが発生する理由、越えるための7つのポイント

例えばPayPayを思い出してくれればわかりやすい。

リリースされてすぐ試してみる人もいれば、いまだにコンビニでも現金しか使わない人もいる。

新商品は、新しいものならまず試してみるイノベーター、良さそうなら採用するアーリーアダプターの順番で受け入れられる。

その次にマジョリティに普及する。マジョリティは人口比の約70%を占める大きな層だ。マジョリティにも比較的早い人もいれば遅い人もいる。

アーリーアダプターとアーリーマジョリティの間にある谷が「キャズム」だ。

キャズムの前に属する層には普及が早い。大した労力もなく広がっていく。

しかしマジョリティ以降には普及がなかなか進まない。良いものがすぐに受け入れられるとは限らないのだ。

メインストリームに入る前のキャズムを超えるために、PayPayは初期に莫大な赤字を垂れ流しながらポイント還元を行っていた。キャズムを超えるのはそれだけ大変なんだ。

モビルスの初期の高成長率は、アーリーアダプターまでの営業がイージーな部分に普及していくスピードだったと考えられる。

私は、キャズム以前の成長率がこのままのペースで数年後まで続くと判断していた。

キャズムを超えて普及を進めるためには労力がかかる。営業もカスタマーサクセスにも人員が必要だ。人員には採用コストも育成コストも人件費もかかる。

そうなればこれまで以上に販管費がかかって利益率が下る。

これがモビルスの中経の本質なのだろう。

3.コールセンターはBPOに投げられた

モビルスが成長していく上で困難な課題はもう1つある。

コンタクトセンターはBPOとして外部委託されている事が多いことだ。

国内企業のコンタクトセンターは8割がBPOとなっている。海外企業は5割が自社でコンタクトセンターを持っている事と比べても圧倒的にBPOが多い。

企業と顧客のコンタクトは重要だと認識されながらも、コールセンターはコストとして外注している企業が多いわけだ。その理由は既に書いた。

BPOに投げてしまった後は、改革へのモチベーションが下る。

そもそもコールセンターを掌握している部署が営業部じゃなかったりする。総務部とかそのあたりであれば、顧客体験を向上させて売上を伸ばそうというモチベーションは上がらないだろう。

企業と顧客をつなぐコンタクトセンターは顧客体験そのものであり、そもそもトップマネジメントの課題だ。アメリカの企業は9割が顧客体験を本職とするマネージャー(CXO)がいるらしい。その点、日本でCXOを置いている企業は1%にも満たない。

このような本質的かつ重要な案件は簡単に導入されることはない。

スマホにPayPayのアプリをダウンロードするのとは違う。

営業やカスタマーサクセスに人員が必要なのは当然だろうと思う。

逆に言えば、一度組み込まれてしまえばそう簡単に解約されないという利点はあるだろうけど。

4.まとめと次回予告

今回のまとめ

・将棋に負けた時は棋譜を読め。ファンダで失敗したならファンダで原因を探れ。

・キャズム以前と以後は成長のスピードも成長のコストも全然違ってくる

・初期の成長率がずっと続くと考えるのは楽観的すぎる

・大きな案件ほどサービス導入には時間もコストもかかる。コンタクトセンターの改革は必然的に大きな案件になるため導入に人員が必要。

・お金がへるとツラい

次回予告

前回までは「何が起こったか?」。今回は「どうしてこうなった?」。

次回は2022年のまとめを書きます。いったん締めます。

今回の続き、「今後どうすればいいか?」は次の次に書きます。

今回の話に出てきた「キャズム」。

キャズムをどうやって超えるかという話がたくさん出てました。

投資家としては、キャズムを超えたあたりに買いを入れるべきなんだと。

2022年を振り返る④・・モビルスへ投資したお金が減っていった過程

1.暴落に次ぐ暴落

株価が下がり続けていたモビルスを買い向かった。その結果お金は減った。

一番最初の打診買いから見ると五分の二まで減っている。ロットもそこそこ入れていたのでダメージは甚大だった。

チャートに入れた赤い矢印が買ったところだ。

株価が下がっていく経過を振り返ってみる。

① 2022年度1Q

まずは2022年1月14日、2022年度の1Q決算だ。

売上高はYoY +22%、契約数はYoY +53%、ARRはYoY +37%。

売上高こそ前年度4QのYoY +30%から見劣りするが、SaaSの売上高はYoY +37%。

解約率も0.75%と低下していたし、特に問題ない数字だと判断した。

しかし株価はストップ安に張り付いた。

前日に994円だった株価は10日間ほどで654円まで下がった。

おそらく市場はもっと高い成長を期待していたのだろう。

私が買った理由は失われていない。数字も悪くない。

そう判断して買い増しした。特に怖い感じはしていなかった。

その後株価は900円くらいまで戻した。

② 2022年度2Q

4月14日、2Q決算の発表があった。

売上高はYoY +36%、契約数はYoY +43%、ARRはYoY +35%。

SaaSの売上高はYoY +44%。解約率 0.97%。

計画に対する進捗率も昨年以上で、特に問題ない数字だと判断した。

しかし株価は再び下がり、一時660円に到達した。

さすがに買い増しする余力も気力も失われていたが、売る理由にもならなかったので静観した。

決算説明会の動画を視聴したところ、少し気になることを言っていた。

「新規顧客獲得がなかなか進まない。テキスト化が想定以下にしか進まない。アーリーアダプターの段階が終わってメインストリームに入り始めたが、キャズムに陥ってる」

石井社長がそんな事を話していたのだ。

「正直だなあ」

そんな感想を抱いた。ポジティブな感想だ。

③ 2022年度3Q、下方修正

7月15日、3Q決算の発表があった。同日通期の下方修正が行われた。

売上は1,506百万円から1,586百万へと上方修正。

しかし営利は280百万円から200百万円、マイナス28.6%の下方修正。

純利は212百万円から129百万円と、マイナス39.2%の下方修正だった。

「戦略変更に伴うマーケ活動の強化と営業力強化のための人材投資による販管費増加」がその一番の理由のようだ。

下方修正よりずっと気になったのはARRの推移と契約数の推移だ。

「大企業向けが多くなってリードタイムが延伸し、成長が一時的に鈍化」

などと書いてあるが、一時的かどうかなんて誰もわからない。

利益の下方修正は特に問題ない。しかし売上成長鈍化は致命的だ。そう考えた。

翌日はストップ安。私も3割ほど投げた。

Twitterを見てもこの決算を受けて投げたホルダーは多かったようだ。

そして気になる文章がもうひとつ。

「投資計画の詳細は2022年8月期決算発表時に改めて中期経営計画として開示を行う予定です」

「中期経営計画においても高成長のための投資を行いつつ、かつ利益を創出し続ける事業運営を行う想定でおります」

「この文章、どうみても減益の中経出してくるよ!」

交流のある投資家さんからそんな忠告を受けた。

忠告を受けながらも、残り7割のポジションはそのままにしておいた。これ以上下げたところで下値は限定的だろう、そんな風に考えたからだ。

④ 2022年度4Q、中経発表

10月14日、4Q決算の発表があった。同時に中経も発表された。

売上はCAGR 30%以上を目指す。そのためにがっつり投資するから2023年度と2024年度はほぼ利益を出さないよ。

中経にはそう書いてあった。

来期予想の数字は更に具体的だ。

「成長加速に向けて最大限の投資を実施予定」とある。

純利益がほぼトントンになるまでアクセルを踏むとのことだ。

これを受けて、発表前588円の株価は517円になった。

しかし、3Qで一番気になっていた成長の鈍化は解消されていように見えた。

3Q発表時に石井社長の言ってた事は嘘じゃなかった。ちゃんと筋が通っている。

⑤ そして現在

2023年1月13日に1Qの発表があった。

ARRの成長は4Qの時と変わらず続いている。

発表前の株価は505円。時価総額は30億円。

これ以上は下がらないと考えているのだけどどうだろう。

前回と前々回で書いた仮説は崩れていない。

仮説が崩れない限りはHoldするというのが私の投資戦略なんだけど実に悩ましい。

悩みながらもHoldを続けているのが現在の状況だ。

今回の記事に貼り付ける「いらすとや」のイラスト、「お金をドブに捨てる人」というタイトルだった。ここまでピッタリしたイラストを用意しているいらすとやは流石だ。

2.次回予告など

お金が減っていった過程は以上だ。

しかし重要なのは「どうしてそうなったか?」だ。

なぜ2022年3Qに売上成長が鈍化したのか?

なぜ「最大限の投資を行う」という中経を出すことになったのか?

そのあたりについて考えたことを次回書きます。

猫に養われているニートの話。

全然ユルくなくて笑える。

老若男女に自信を持ってオススメできる漫画。

猫か、死か。