2022年を振り返る③・・モビルスの競合と強み

1.前回のまとめ

・企業と消費者のコンタクトは重要だが、そこには大きな痛みがある

・電話はつながらない。オペレーターはストレスフルで離職する。

・コストも莫大

・モビルスはこれらの諸問題をテキスト化で解決する

今回はモビルスの競合と強みについて書きます。

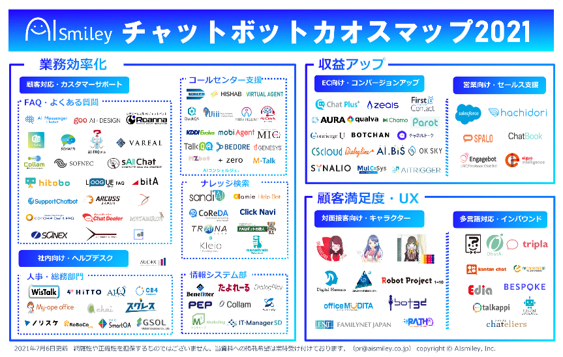

2.チャットボットカオスマップ

消費者が企業に対して疑問点を問い合わせる手段として、チャットボットが存在する。企業のサイトに行くと下の方からポップアップが出てきて「なにかお困りですか」などと問いかけてくるアレだ。

もちろんモビルスもチャットボットのサービスを提供している。

「チャットボット」でGoogle検索を行うと無数のサービスが出てくる。

2021年7月のこの記事では112のチャットボットサービスが掲載されており、その一部がカオスマップとして掲示されている。

AIポータルメディア「AIsmiley」、チャットボットカオスマップ2021最新版を公開!|株式会社アイスマイリーのプレスリリース

モビルスホルダーでもこれら全てを把握している人はいないだろう。そんな事をしていたら年が開けてしまう。

チャットボットには無数の競合がいることを理解してもらえれば十分だ。

3.モビルスはチャットボットの企業か?

モビルスの石井社長はいつかのセミナーで競合について問われこう答えていた。

・有人チャットサービス「MOBI AGENT」の競合は外資含め5~6社

・チャットボット「MOBI BOT」の競合他社は二桁後半

・ボイスボット「MOVI VOICE」の競合はまだ少ない。

・全てを網羅しているのはモビルスだけ。

・これらのサービスはただの手段。

・サービス単独の導入ではなく、企業と消費者とのコンタクトについてトータルで生産性向上、利便性向上を図りたい。

モビルスはチャットボットの企業だと考えている方は割と多い。でも実際はチャットボットは提供するサービスの一つの手段に過ぎない。

チャットボットを提供する企業は多いが、消費者と企業のつながりについてトータルに問題解決を提供している企業は少ない。

3.モビルスの強みについて

では参入障壁は?

現在直接の競合が少なくても強みがなければすぐにレッドオーシャンになるのでは?

そもそも上場したばかりの小さな企業が「企業と消費者のつながりについて問題解決」なんて出来るの?

次に気になるのはそのあたりだろう。

モビルスの強みは以下の通り。

① リリース前からユーザー企業が仕様の検討に参画してる

モビルスのサービスはエンジニアの思いつきで開発されたものではない。リリース前からユーザー企業が仕様の検討に参画している。

有報にその記載がある。仕様の検討に参画している具体的な企業としては、富士通、トランスコスモス、アニコム損害保険などが挙げられる。

コールセンターの運営ノウハウを開発前から利用できる立場にいたわけだ。

それらのノウハウがソフトに作り込まれた結果、コンタクトセンターのオペレーターのチーム状況モニター、稼働率などのKPIマネジメントが可能で、きめ細かく生産性向上が図れるようになっているようだ。

NTTコムウェア、トランスコスモスは、モビルスの大株主のリストにも入っている。

② コンタクトセンターの要衝を押さえた販路

こうやって開発されたモビルスのサービスは、富士通、NTTコムウェア、トランスコスモスからOEM販売されている。誰でも知ってるこれらの企業のブランドとして販売されているわけだ。

そして、コールセンターBPOシェアトップ10のうち、7社が販売代理店やOEM販売としてパートナー化されている。

4.その他気に入ったところ

① 宣伝広告費がほとんどかからない

SaaS企業と言えば莫大な広告宣伝費をかけて赤字を掘りつつシェアを取っていく企業が多いイメージだが、ニッチな市場を相手にしているモビルスはそうではない。

「コールセンタージャパン」というマニアックな業界紙を1冊買って読んでみたが、その中ですらモビルスの広告は無かった。広告は無かったがモビルスに触れている記事はいくつかあって、その立ち位置に満足できた。

② 企業にとって導入したほうがコストダウンになる

何度も書いたがコールセンターの維持にはお金がかかる。大企業の場合、設備やオペレーターの給料だけでなく、フリーダイヤルの電話料金も莫大になるはずだ。

モビルスのサービスを導入することで、消費者との関係性がよくなるだけでなく、コストダウンにもなる訳だ。モビルスにお金を払ってもトータルでコストダウンになるなら、導入する方もありがたいだろう。

③ なんだかんだ言ってチャットボットのシェアもずっとトップ

モビルスはチャットボットの企業じゃない。しかしチャットボットのシェアはここ5年間ずっとトップだ。

チャットボットの市場全体もずっと右肩上がり。その中で15%程度のシェアを維持しているのだから、その実績からも信頼できそうだ。企業にとっても実績があるサービスは導入しやすいだろう。

5.そんな訳で買った

そんな理由でモビルスを買った。それ以外にも買った理由はたくさんあるんだけど、大筋はこんなところ。

その結果どうなったかは最初に書いた通り。

大損でした。

次回は買った後に何が起こったかを書きます。

いよいよ大損の話です。

20歳くらいの頃読んだ。懐かしいです。

kindleで半額です。

興味を持ってくれる人はほとんどいないと知ってますが、オススメです。

2022年を振り返る②・・モビルスを買ったわけ

1.メリークリスマス

みなさんクリスマスを楽しんでいますか?

私は仕事です。昨日は券売機でチケットを買うタイプの店でひとり夕食を済ませました。

そして今日も、自分の古傷をえぐるような記事を書いてます。ツラい。

でも気にせずに本題に入りましょう。

モビルスを買った理由についてです。

2.モビルスが解決する課題

モビルスを買ったのは「企業と消費者のコンタクトにまつわる痛み」という課題を解決するサービスを提供しているからだ。

商品を買ったけど上手く使えない。

とりあえずネットで調べるけどよくわからない。

電話で問い合わせようとするが、受付時間は平日の昼間だけだ。

仕方がないから昼休みに電話するが、全然つながらない。ひたすら「お待ち下さい」の音楽が流れてるだけ。そんな事をしているうちに昼休みが終わる。とてもイラつく。その企業も商品もクソだと考えるようになる。

こんな経験は誰にでもあるだろう。

この経験は商品や企業のイメージを大きく損なう。

企業もその事はわかっている。できれば顧客の問い合わせにはスマートに対応したい。顧客の満足度を上げたい。自社の商品やサービスはその機能を十分に利用して欲しい。

顧客が満足するからこそ自社の商品を使い続けてもらえるのだから。

電話対応の回線を増やせば繋がりにくさは改善される。

しかしそのためには莫大なコストがかかる。コールセンターは労働集約的な業態であり、人をたくさん集める必要がある。

電話対応には声のトレーニングが必要になるし、扱っている商品やサービスの内容や仕様変更の知識も必要になる。

人を集めた後も、人材育成に時間と手間がかかる訳だ。

そして何より、不満を持った消費者の電話対応は大きなストレスになる。

ただでさえ不満を持って電話をかけている消費者が、繋がらなない電話によって更にイライラを増幅させてくる。電話のオペレーターはそれを正面から受け止めることになる。

これはBewithというコールセンターBPOサービス企業の決算説明会資料だ。

「オペレーターの退職率4.0%」という数字があるが、これは年間退職率ではなくて月間退職率だ。月間退職率4.0%なら、年間の退職率は52.4%になる。

どれだけストレスフルな職業かという事が理解できるだろう。

企業と消費者のコンタクトは非常に重要だ。それなのにそこには大きな痛みがある。

この企業と消費者の双方のストレスを解消するのがモビルスの提供する価値だ。

3.痛みを解消する具体的な手段

企業と消費者の痛みを解消するために、モビルスが提供する具体的な手段は「有人チャットサービスを核としたテキスト化」だ。

つまり電話による音声での対応ではなく、チャットによる文字での対応へシフトするわけだ。

電話で、声による対応が絶対に必要な要件はある。

しかし、コールセンターにかかってくる電話のなかで、本当に電話対応が必要になる案件は半分以下だ。

例えば予約、予約確認、住所変更、プラン変更、パスワード忘却、パスワード変更などの単純な業務は電話で対応する必要がない。テキストで十分なはずだ。

これらの定型的な処理をテキスト化、自動化することで、本当に電話対応が必要になる顧客にのみ人の力を当てる事を提案する。これだけで「つながらない、待たされる」というストレスは半減する。

他にもテキストによる対応は以下のようなメリットがある。

・チャットは1人のオペレーターが複数の消費者を同時対応することが可能。

・問い合わせ内容を調べて対応する時間的余裕ができる。

・難しい問い合わせはベテランに振ることもスムーズ。

・声のトレーニングが必要ない。

・何より電話口で怒鳴られることがなくなる。同じ内容でもテキストを読むのはストレスが小さい。

・外国語対応が楽

・テキストは写真や図を入れることが可能。口頭で説明するより理解されやすい

・テキストは記録に残るため、後から見直す事が可能

・電話よりずっと通信費が安くなる

企業にとってはコストダウンと人材不足の解消が図れる。消費者にとっては必要な情報の入手や手続きをスムーズに行うことが出来る。モビルスはサービスを提供することで利益を上げる。

そんな三方良しの未来を見た。

4.モビルスの提供する具体的なサービス

モビルスは「有人チャットサービスを核としたテキスト化で、企業と消費者のコンタクトにまつわる痛みを解消」しようとしている。その目的を実現するために複数のサービスをSaaSで提供している。順番に説明していく。

「MOBI AGENT」

核となる有人チャットサービス。

稼働率その他のKPIを抽出しチーム状況がモニターされる。アクセスがどのくらいあったか、生産性の改善がどれだけあったかを確認できる機能がついている。チャットオペレーターへの支援として、サポートAIが付く。個人情報マスキングができる。在宅勤務へのサポートがある。セールスフォースとの連携が可能。

「MOBI BOT」

チャットボット。申請や手続きの自動化が可能。有人チャットサービスであるMOBI AGENTを教師データとしてAIを育て、BOTに利用することができる。他社の様々なAIエンジンが利用可能。シナリオ管理もできる。RPAとの連携も可能。過去5年にわたってチャットボットのシェアトップで、2021年はシェア14.7%だった。

「MOBI VOICE」

電話自動応答サービス。同時着信100件まで可能。シナリオ変更は5分で可能。飲食店の予約やその変更、自治体の災害時対応等の利用が多い。

「MOBI CAST」

チャットボットや有人チャットサービスをLINEで行う。LINEの友達登録をすればいつでもつながる。パスワードやIDを入れる必要がない。

これらのサービスを組み合わせて、企業と消費者の痛みを取り除こうとしている。

5.次回予告

でも企業のチャットっていろんなところがやってるよね?

チャットボットを提供してる企業なんて50社以上あるよ?

それなのに何ででモビルスを買ったの??

そんな疑問について、次回答えます。競合との比較について書きます。

まあ、結果的にモビルスへの投資は今年最大の損失を出したんですけどね。

「マネーボール」

お金が無くて弱い野球チームを統計データを駆使することで改革し、チームを強豪にしたというノンフィクション。ブラッド・ピット主演で映画化もされている。

Kindleなら半額で変えます。

データの活かし方、弱者の戦い方などに興味がある方、野球好きの方に是非よんで欲しい。

2022年を振り返る①・・モビルスへの投資について

1.年末がやってきた、さあ反省だ!

あと10日くらいで今年も終わる。

ことしの株式投資のパフォーマンスは12月18日現在のところ+6%くらいだろう。あまり褒められた成績ではない。

1月にがっつり下げて、その後年初来パフォがプラスに転じたのは10月くらい。ずっと水面下で苦しんでいるような年だった。その事を考えるとプラスで終える事ができれば十分なのかもしれない。

あと数日でマイナスに転じる可能性は残っているけど。

そして今年も年間の投資を振り返る。振り返るべきは失敗だ。

失敗は成功より学びが多い。

去年の振り返りもその事を知ってる賢明な投資家さん達に好評だった。

もしかして損をしている人の話を聞きたいだけなのかもしれないが、それはそれで構わない。

このブログは自分自身の考えをまとめるために書いているのだから。

2.どうしてお金が減ったのか

今年、私がお金を減らした銘柄は「THECOO」「モビルス」「CINC」の3つ。

このなかでTHECOOは完全に損切りした。しかしモビルスとCINCはロットは減らしたがまだ持っている。

3つの銘柄への投資で損をした話を書けばそこそこウケるだろう。

しかし損をした話を聞きたい人にとっては期待外れになるが、今年はモビルスへの投資についてのみ、深く振り返る事にする。

3.モビルスを買った場所

モビルスを知って最初に打診買いしたのは2021年11月だった。

その後株価はだらだらと下げ続けた。少しずつロットを大きくしていく予定だったので、少しずつ買い増ししていった。

2021年の12月頃に底打ちしたような気がした。ここまでで予定購入数の7割まで買い集めた。

このチャートの下に並んでいる赤い矢印が私の購入した場所だ。

最初からずっと含み損だった。

そして2022年1月14日、2022年度1Qの発表があった。

発表を受けて株価は急落した。

それでも気持ちはそれほどダメージを受けていなかった。上記のチャートには急落後も赤い矢印がある。つまり買い増ししてる訳だ。

決算の内容を確認し、特に問題ないと判断した。だから予定購入数まで買い集めた。

しかし7月15日に発表された3Q決算と下方修正によってストップ安となった。

決算の内容にも不満があり、翌日モビルスのロットを25%ほど落とした。

それでも75%はホールドを続けた。

その後も株安はとどまることを知らず、現在に至る。

4.なぜそんなことを・・

上のチャートを見て、その売買の記録を見ると頭がおかしいと思われそうだ。

私自身も少し思うくらいなのだから仕方がない。

冷静に振り返ると具合が悪くなる。

しかし、だからこそ振り返る意味があると思う。

私はなぜそんな投資行動に出たのか?

犯行の動機は?

現在もポジションを外していない理由は?

そんな事を書いていこうと思ってる。

この最後の部分を書いている本日12月21日は、御存知の通りマーケットに嵐が吹き荒れている。私の年初来も多分マイナスになった。

そんな状況でこんな記事を書いている自分ww

ウケるw

次回はモビルスを買った理由について書きます。

「火星の人」

Kindleで半額です。

映画「オデッセイ」の原作小説。映画も観たし小説も読んだ。

むちゃくちゃ面白い。

事故にあって火星にたったひとり取り残された宇宙飛行士が、知識と技術の限りを尽くして地球への帰還を目指す話。「Dr.STONE」のアニメや漫画が楽しめた人なら絶対に楽しめると思う。オススメ。

きっと皆さんご存知の「三体」。

こっちもKindleで半額。個人的には大いに楽しめた。

地球滅亡のカウントダウンが始まってることが少しずつ分かってくる独特な焦燥感。

学研HDときずなHDの合弁会社「学研ファミーユ」について

1.学研HDとの合弁会社

2022年8月10日、きずなHDと学研HDが合弁会社を設立するという開示があった。

この開示の内容は以下の3点。

① 学研HDがきずなHDの普通株式69,000株(発行済株式総数の2.00%)を取得する

② 学研HDときずなHDは業務提携を行う。具体的には、学研HDの運営する高齢者向け住宅やグループホームの入居者にきずなHDの葬儀を紹介する。また学研HDがきずなHDの店舗開発に関する助言や支援を行う。

③ 学研グループである学研ココファンときずなHDが合弁会社「学研ファミーユ」を設立し、葬儀ホールを展開して葬儀業を行う。

なかなかインパクトのある開示だと思ったが、株価はあまり反応しなかった。Yahoo掲示板の書き込みも少なく、Twitterでもほとんど話題にもなっていなかった。

関心が薄く興味を持たれない話だと思いながらも、自分のためにまとめの記事を書いてみる。

2.学研HDとの業務連携の意味

私の世代で学研といえば「科学と学習」という小学生向け学習雑誌のことを思い出す。「学研のおばちゃん」と呼ばれた販売員が小学校に売りに来る月間の付録つき雑誌なんだけど、2010年には既に廃刊になってる。きっと若い人たちは知らない。

「科学と学習」を知らなくても、学研といえば教育出版や学習塾のイメージが強いだろう。しかし、学研の売上構成のうち教育分野が占める割合は49%と半分弱だ。

学研HDの売上占有率において、高齢者向け住宅やグループホーム、在宅介護サービスなどの医療福祉分野は41%と、教育分野とほぼ同等の規模に達している。

学研HDの子会社である「メディカル・ケア・サービス」と「学研ココファン」が、34都道府県に500棟、総定員17,188室のグループホームやサービス付き高齢者向け住宅を展開している。

今回の提携で、この500棟、17,188室の入居者が亡くなった時に、きずなHDの葬儀を紹介されることになるわけだ。

更に学研HDは2030年9月までに、国内で運営する介護施設数を現在の2倍である1,000拠点に増やす計画がある。

そのために、まず23年9月までにサービス付き高齢者住宅を65拠点、グループホームを31拠点増やす事になっている。

やはり大手は拠点の増え方が違う。増えた分の入居者もまた、きずなHDの葬儀を利用する事になる。

学研HD、介護施設1000拠点に倍増 IT化で大手先行: 日本経済新聞

また、「学研HDはきずなHDの葬儀ホールの店舗開発にも助言や支援を行う」ともある。

葬儀ホールの出店は地元住民の反対に合う事があるらしい。いわゆる「NIMBY(not in my backyard)」というやつだ。

これまでもきずなHDは計画通りにホールを出店している。学研HDによる店舗開発の支援が得られるという事は、今後の出店計画の確実性も増すと考えて良いだろう。

そして学研HDがきずなHDの株式を2%取得した。

この事実は上記の業務連携が行われることの裏打ちになると考えている。株主なのだから企業の業績が伸びてほしいと考えるのは当然だし、そのための協力も行う事になる訳だ。

3.合弁会社「学研ファミーユ」の計画

学研ココファンと設立する「学研ファミーユ」は葬儀サービスを提供する。

10年後の2032年を目処に100店舗体制を目指す予定だ。

最初に展開するのは神奈川県。神奈川県は学研ココファンの施設が87拠点存在するが、きずなHDの葬儀ホールは1施設しか存在しない。両社にとって出店に都合の良いエリアだ。

10年間で100店舗、ということは単純計算で年間10店舗出店することになる。

この出店スピードに合わせた数のスタッフが確保できるかは少し不安がある。当然きずなHDからも学研ココファンからも出向してくるのだと考える。

しかし学研ココファンは大企業だ。ココファンの子会社も含め、従業員数は6,000名を超える。それだけ社員がいるのなら、葬儀業でやってみたいと考える方も多少いるんじゃないかと期待している。

きずなHDの方も「ファミーユ」という自分たちのブランドを使用するからには中途半端な事はしないだろう。自らのノウハウを学研ファミーユにきちんと伝える事が期待される。

4.学研ファミーユのきずなHDへの業績貢献

学研ファミーユの出資比率は、学研ココファンが51%、きずなHDが49%だ。つまり学研ファミーユの利益の約半分がきずなHDに追加されることになる。

きずなHDは2030年までに全部で300ホールを出店する計画でいる。そこに学研ファミーユの100ホールが追加される事になる(利益の取り分は半分だけど)。

単純計算で年間10店舗出店する事になるが、初年度から10店舗出店することは考えにくい。

また、ホールを立ち上げてすぐに利益が出るわけではない。これまでのきずなHDの新規ホールのように出店年度内に単月黒字は可能かもしれないが、完全に軌道に乗るまでは2年間ほどかかるだろう。

だから本格的に学研ファミーユの出店が業績に寄与するのは、2025年度くらいになるのではないかと考えている。

かなり気の長い話になるのだけど、死亡者数が増えるのは間違いなく起こる未来だ。

そんな未来をきずなHDの株主として迎えたいと思ってる。

5.まとめ

・きずなHDは学研HDと提携した

・学研HDはきずなHDの株式を2%取得した

・きずなHDは学研HDから顧客紹介と新店舗出店の支援を受ける事になる

・合弁会社として「学研ファミーユ」が設立される

・学研ファミーユは10年間で100店舗の葬儀ホールを出店する

・きずなHDの葬儀ホール空白地帯である神奈川県から学研ファミーユの出店が始まる

・2025年度くらいから本格的に利益の貢献があるのではないかと考えてる

kindleで50%オフのセールやってますね。

マンガもいろいろ。

インベスターZ、ダンジョン飯、異世界おじさんなどの定番もありますが、今回個人的に紹介したいのは「海が走るエンドロール」。

65歳で夫と死別した婆さんが主人公。数十年ぶりに映画館に行って「映画を撮りたい」という欲望を抱いてしまう話。

魂は歳を取らない。

まあ、私個人の願望ですが。

きずなHDの中計2022

1.きずなHDの中計ローリング

2022年7月15日、きずなHDは中期経営計画をローリングした。

またブログ書かないと、と思いながら既に10月も半ば。3ヶ月近く経過している。のれんの事を優先して書いていたとはいえ遅すぎる。

しかも「毎年ローリングして7月に開示します」と資料にある。

これはのんびり書いていると一年の半分くらいをきずなHDの記事を書いて過ごす事になってしまう。

それも嫌なので、込み入った事は省略して概要だけ書くことにする。

今回の中計のポイントは以下の2つ。

1つ目は「新ホールの出店計画を年間15店舗から20店舗に増やす」

2つ目は「葬儀単価が思ったより回復しないので下方修正する」

その結果、売上と利益は2023年度は下方修正、2024年度は上方修正となる。

2.会社が発表した計画の数字を補完してみる

中期経営計画ではそれなりに細かい数字が記載されている。

中計の数字から計算される数字に想像を加えて未来のPLを作ってみた。

2022年までは実績、2023年からは計画だ。

2023年以降の赤い文字は中計の数字そのまま、紫の数字は中経の数字から高い確度で計算されるもの、水色の数字は私の想像で補ったものだ。

このPLは「きっときずなHDの経営陣はこう考えてるんじゃないか」と私が想像したものだ。本当かどうかはわからない。

でもそれなりに考えた。

例えば金融費の数字などは、BSの有利子負債の増加と金利上昇も含めて考察している。

「2025年の借入金は全部で50億、その平均利率は4.5%」と、きずなHDの経営陣は想定してるんじゃないだろうか。

当たってたらドヤります。外れていたら流すけど・・

3.中経の数字に対する考察

ここまではきずなHDの経営陣の考えを推定した話だ。

ここからは私の考えを書いていく。

まずホール数の増加だが、これは可能だろう。きずなHDはこれまでも計画通りに出店しているし、土地の確保は開店の1年前には行っているはずだ。無謀な出店計画は作らないと考えている。そしてきずなHDは一度出したホールを撤退した事は一度もない。

ホールあたりの葬儀件数はやや保守的のようにも見える。しかし出店スピードが加速すると、新店舗の立ち上がり期間の少ない葬儀件数が全体の平均件数を押し下げる。

葬儀件数はある程度保守的な予想でいいんじゃないかと思う。

そして下方修正した単価だが、これはまだ甘さが残る気もする。

今年度は3ヶ月が過ぎたが、その平均単価は770千円。

今年度の807千円、2024年度の825千円には届くか少し不安がある。

そして販管費。これはもっと少なくても大丈夫だろう。

私がきずなHDのような店舗数増加によって成長する企業の株を買う理由は結構シンプルだ。「店舗数が増えても本社機能はそれほど大きくする必要がない」というのがそれだ。店舗が増えるほど本社費用の割合が小さくなる。つまり販管費率が下がって営業利益率が上がる。

という訳で、これは詳細を省くが、私の予想PLはこんな感じになった。

私の予想は薄紫に網掛けした部分、その左側が中計の数字だ。

これを見ると、2023年度と2024年度はいきなり目標未達になってしまう。でもちょっと保守的に計算するとどうしてもこうなるので・・

うん、こんな記事を書くなんて煽り屋失格ですね。

じゃあ売るのかというと、そんな事はないです。

この計画にはM&Aによる成長については全く考慮されていないし、あと8月10日にこんなIR発表がありまして。

4.次回予告など

という訳で、次回はこの学研HDとの合弁会社の話について書きます。

瀧本哲史「僕は君たちに武器を配りたい」

Kindleで半額で買えるキャンペーンやってます。

これは本当におすすめ。未読の方はぜひ読んで下さい。

同じく瀧本哲史「君に友だちはいらない」も半額。

当然買いました。

のれんは爆発するか②・・ルールは人が決めるもの

1.のれん償却ルールの変更

IFRSの会計ではのれんが償却されない。

IFRSの会計でのれんが償却されるとしたら、業績が悪化するか、会計ルールが変更されるかのいずれかが起こった時だ。

前回は業績が悪化した時の話を書いた。今回はルールの変更の可能性について書く。

前回の記事はこちらです。

2.IFRSのルール変更の報道

国際会計基準審議会の議長が「のれんってIFRSの会計方式でも償却した方がいいんじゃないか?それについて今年の秋くらいから議論を始めようや」と発言したのは2022年の5月だ。

日経新聞のこの記事が詳しい。

この記事がでた頃、TwitterやYahooの掲示板でのれん爆弾についての話がポツポツ出ていた。私も気になって色々調べた。その時に調べた内容が今回の記事のベースになってる。

しかしこのIFRSののれん償却の話、突然降って湧いたわけではない。

2019年6月の国際会計基準審議会でもIFRSののれん償却導入の是非を問う審議があった。その時は否決されたが、かなり僅差だったようだ。

読んでいくと、遅かれ早かれIFRSのルール変更がなされ、のれん償却が決定されてしまうような気がしてくる。

しかし2022年8月24日、日経ヴェタリスに再びこのような記事が。

リンク先には以下のような事が書いてある。

「日本の会計基準のように規則的に費用化する『定期償却ルール』の導入に前向きだったはずの米国が議論を停止し、関係者に衝撃が走った。6月に突如、議題から取り下げると決めたためだ。」

これを読んで、「そんな気がしてたよ」と思った。

3.ルールは人が決めるもの

長年スポーツ観戦を趣味としている方はご存知かと思う。スポーツのルールはちょくちょく変更される。

ルールは人が決めたものなのだから、その変更は特に構わない。スポーツがより楽しくより安全に行われるように、ルールは積極的に変えていけばいいだろう。

しかしちょっと納得いかないようなルール変更もある。

「それって単に自国の選手が有利になるようにルール変更していないか?」

と思えるような変更だ。

そしてこれは完全に私の偏見なのだけど、

「欧米諸国が自分に不利になるようなルール変更をする訳がない」

と考えてる。

「ルールは自分が決めて人に従わせるもんだ。違うか?」

欧米諸国はたぶんそう考えてる(偏見です)。

考えてみてほしい。あなたは株主だ。

「来年から会計のルールを変更しようかと思ってるんだけど、そうなるとのれんを償却するからPLの見栄えが悪くなる。純利益とか結構減って、見かけ上PERが大きくなるんだけど、このルール変更、賛成してくれるかい?」

そう言われて賛成するだろうか?

あるいは経営者だったらどうだろう?

「本質はかわらない、ただPLの見栄えが悪くなるだけだから賛成してほしい」

そう言われて賛成するだろうか?

4.IFRS企業ののれんが償却されると

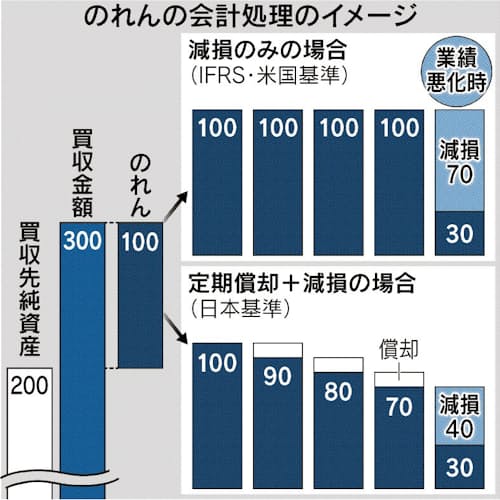

きずなHDの2022年5月末のBSには、のれんが3,625百万円計上されている。

一方、2022年度の営業利益は1,072百万円、純利益は598百万円だ。

のれんが10年で償却されることになれば、純利益が半分以下になってしまう。

本質が変わらないとしても、株主としてはとても嫌だ。

こちらの表はIFRS適用の日本企業の大きなのれんランキングだ。

ソフトバンクや武田薬品などの大企業が並ぶ。ソフトバンクグループだけで4兆円を超えるのれんが存在する。

これと比べればきずなHDの36億円ののれんなど、まさしくゴミのようだ。

ソフトバンクや武田薬品ののれんはM&Aによって発生している。通常、M&Aが活発な企業ほどのれんは大きくなる。

そして米国企業も有名どころは活発にM&Aを行ってる。

そんな企業の経営者や株主が、のれんの償却というルール変更に賛成するだろうか?

ちょっと考えにくいと思うのは私だけか?

また、具体的なのれんの償却の方法だが、PLを通さずに直接BSにあったって資本を直接減らすやり方もあるらしい。万が一のれんが償却する事になっても、そんな風になるべく影響が小さくなる方法でルール変更をするんじゃないかと考えてる。

読んでもあまりよくわからなかったけどリンクを張っておきます。

https://www.fsa.go.jp/singi/singi_kigyou/gijiroku/dai1/f-20001201-2.html

5.結論と次回予告

「ルール変更によりのれん爆弾の爆発は可能性が低い」

という結論となった。そこまでに至る思考過程を書いたつもりだ。

今回の記事は事実に基づく話ではない。私の感想がその大部分を占める。

だけど他にリスクはいくらでもあるんだ。

会計のルール変更でのれん爆弾が爆発するという可能性が低い事を心配するより、他のリスクを調べていたほうが良いだろう。

そう思った。

次回はきずなHDの新中経についての話を書く予定です。

またKindleの50% offキャンペーンやってる。

全部定価で勝った本ばかりだよ。。

「ビジョナリー・カンパニー はずみ車の法則」 ジム・コリンズ

ビジョナリー・カンパニーシリーズは厚くてなかなか手が出せないという方にもおすすめ。長期投資家なら「こんな企業の株を買いたいんだよ」と思うこと間違いなし。

「マネーの公理」 マックス・ギュンダー

これも厚くない本だけど内容は濃密。ぜひ一読を。

「推しエコノミー」 中山淳雄

THECOOを調べてた時に参考として読んだ。

みなさんTHECOOを買ってください(違う)。

のれんは爆発するか①・・きずなHDについて

1.IFRSではのれんを償却しない

タイトルを見ただけでこの記事を読むのを止める方は多いと思う。マイナーで不人気な企業のBSにかかわる地味な話など需要がないことくらいは知っている。

それでもこれから2回ほど「のれん」の話を書くことにした。

会計の素人である私が会計の面倒なことについて書く。これはもちろん、主力の投資先であるきずなHDのBSに大きなのれんが記載されているからだ。

きずなHDののれんは3,625百万円だ。これは総資産の15.5%を占める。

また、きずなHDの2022年度の営業利益は1,072百万円。のれんが営業利益の3.38倍もあることになる。

きずなHDはIFRSの会計を採用している。

日本の会計基準では、のれんは20年以内に償却する必要がある。毎年少しずつ経費として処理され、やがてはBSから消失する。

一方、IFRSではのれんを償却しない。

きずなHDの大きなのれんは償却されず、その分PLの見栄えはよくなるがいつまででもBSに居座り続ける。

もしきずなHDののれんが何らかの理由で償却、あるいは減損処理された場合、株価は暴落するだろう。「のれん爆弾」が爆発して我がポートフォリオが壊滅する訳だ。

株主としてはその時のことについて考えておく必要がある。

だからこんな地味な記事を書くことにしたんだ。

2.のれん爆発のパターン

のれん爆弾が爆発してきずなHDのPLが悪化し、その結果私のPFが壊滅するのは2つの可能性がある。1つ目が業績の悪化、2つ目は会計ルールの変更だ。

① 業績の悪化

のれんは、事業や企業を買収する時に発生する。

のれんはBS上では資産だ。買収した事業や企業が利益を上げているからこそ資産として認定される。

もし買収した企業の業績が悪化した場合、のれんは減損処理される。

これは売れなくなった在庫と同じだ。八百屋でも腐ったリンゴは在庫として扱えない。腐ったリンゴは処分され、BSにあった在庫は減損処理されPLの経費として計上される。

買収した企業の事業がダメになった時は腐ったリンゴと同様、そののれんが減損処理されるわけだ。

② ルールの変更

2022年5月28日の日経新聞にIFRSののれんについての記事が掲載された。

詳しくはリンク先を読んでほしいが、国際会計基準審議会の議長が「のれんってIFRSの会計方式でも償却した方がいいんじゃないか?それについて今年の秋くらいから議論を始めようや」と発言したのだ。

もし本当にルールが変更されたら、きずなHDのPLは大きく損傷する。

たとえ本業が絶好調でもPLの見栄えがとても悪くなる。株価もただでは済まないだろう。

3.きずなHDののれんの内訳はどうなってるか

在庫が減損処理されるのかどうかは、在庫の内容によって決まる。

在庫が金の延べ棒だった場合、減損処理される可能性はとても低い。

一方在庫がリンゴならば半年もせずに腐るだろう。

在庫と同じ様に、のれんもその内容を確認する必要がある。

きずなHDののれんは2022年の有報P85に記載がある。

のれんの内訳は上記の通り。

家族葬のファミーユのホール事業 2,974百万円

ファミーユ愛知支社のホール事業 394百万円

花駒のホール事業 194百万円

非ホール事業 62百万円

花駒のホール事業とは、2018年に京都の葬儀会社「花駒」をM&Aしたした時に発生したのれんだ。

愛知支社のホール事業とは、2016年に愛知県の企業から葬儀事業を吸収合併した時に発生したのれんだ。

2021年に岡山県の「備前屋」を買収した時は、のれんは発生していない。

では、一番大きな「家族葬のファミーユのホール事業」の2,974百万円とは何か?

それは有報の「沿革」に記載されている。

きずなHDは2015年にファンドに買収されている。その時に発生したのが巨大なのれんの正体だ。

解説する能力が無いので詳細は省くが、きずなHDののれんのほとんどはきずなHD自身を買収した時に発生したものなんだ。

4.業績の悪化による減損は起こるか?

業績が悪化した場合、のれんは減損処理される。

そして、きずなHDののれんは自らの葬儀事業のほぼ全てに関わってる。

つまりきずなHD自身の業績が悪化した時に減損処理がされるわけだが、そんな時はのれんの減損以前にPLがダメになっている。爆弾が爆発する以前にライフがゼロになっているのだから、爆発を心配する必要はない。

のれんの減損については四半期ごとに減損テストを行っている。

その詳細については有報のP15、【事業等のリスク】に記載がある。

減損処理が行われる可能性としては

① 将来のキャッシュフローの見積額が61.1%減少した場合

② 税引前割引率が12.0%上昇した場合

の2通りがあると書かれている。

将来のキャッシュフローが61.1%も減少したときは、既に終わってるだろう。きずなHDへの投資は失敗した後だ。死後の健康を心配する必要はない。

もうひとつの「② 税引前割引率が12.0%上昇した場合」だが、これはDCFの割引率という理解でいいはずだ。もちろん私にその詳細を説明する能力はないので説明しない。

この税引前割引率だが、2022年度は7.1%だった。これが19.1%まで上昇した場合、減損処理が行われる可能性があるという意味だ。

割引率が19.1%の時は、多分金利が10%を超えているだろうと予想する。その時は日本という国自体が終わってるだろう。

地球が滅びた後に自分の健康を心配する必要はない。

5.まとめと次回予告

・のれんの償却を心配する前に有報を読もう。精査する前に心配しても無意味。

・きずなHDの「のれん」はLBO時に発生したものがほとんど。

・だから減損処理がされるとすれば既に会社が傾いている時。

・死後に爆弾が爆発してもダメージはない。

・よってきずなHDに投資を行う場合、のれんの減損を心配する必要はない

地味な記事を読んでいただきありがとうございました。

会計について詳しい方、そうじゃない方も、ツッコミやコメントをお待ちしております。できればTwitterアカウントの方にコメント頂ければ返信が早くなります。

次回はIFRSのルール変更によるのれんの償却の可能性について書きます。

「スティーブ・ジョブズ」がKindleで安くなってますね。

この機会に買って積読の残機を増やしておきますかw