きずなHDの新中計④・・私の予想

1.ぼくのかんがえたみらいのP/L

きずなHDの新中計についての記事は今回が最後。前回はきずなHDの考えるストーリーを考察してみたが、今回は私自身が計算した未来の数字について書いてみたい。

私が考えた数字なので、信憑性はとても低いです。

また、想定の数字を少し動かすだけで最終的な純利は大きく変動します。

そんなわけで、フィクションを読むつもりで読み流してください。

2.売上の予想について

新中計ではホール出店を加速するとあった。その一方で、ホールあたりの葬儀件数は以前より少なくなっていた。

この数字についてはIRに問い合わせてみた。

その結果「既存店の件数の伸びを保守的に織り込んだ」という回答が得られた。IRとのやりとりの要約は以下の通り。

「国全体の死亡数の増加、家族葬を選択する方の割合増加のため、新規出店だけでなく既存店の葬儀件数も増えている。新中計ではこの既存店の葬儀件数の伸び率を、以前の中経の想定より20%ほど保守的に見積もった。保守的に見積もった理由は、同業他社との競争激化が進むと判断したから。だけど今のところは既存店の葬儀件数の伸び率は鈍化していない」

このIRとのやりとりの感触からも、葬儀件数の予想はちょっと保守的すぎるような気がした。

思考過程の詳細は省くが、私はホールあたりの葬儀件数を2022年 95.4件、2023年 95.2件、2024年 95.7件と予想した。

一方、葬儀の単価については会社予想より保守的に考えた。

会社予想の葬儀単価は、22年 840千円、23年 867千円、24年 852千円だ。

私は葬儀単価がずっと820千円で上昇しないと想定した。

その結果がこの表だ。私の考えた予想だ。

会社予想を再掲する。

なんか会社予想とあんまり変わらない。

2022年と2023年は僅かに私の予想の方が低いが、2024年は全く同じ数字になってる。

3.利益の予想について

次いで利益の予想。

原価率は63.0%で変わらず。販管費も変えていないので最終的な数字だけ上げる。

会社予想を再掲する。

2024年度の純利益は会社予想と全く同じ。

2023年度の純利益は会社予想より7%程度小さい数字になる。売上は2%しか変わらないのに。

少しの売上の変化が大きな純利益の動きに増幅されるのがわかる。

3.葬儀単価を少しだけ楽観的に変えてみる

私はきずなHDに結構な割合の資金を投資しているが、いちばんのリスクは葬儀単価の下落だと考えている。だからこそ葬儀単価についてはかなり厳しい数字を想定して計算した。

もちろんもう少し楽観的な数字も想定している。

たとえば葬儀単価を5千円だけ多めに想定してみる。820千円から825千円へ、0.6%だけ増やしてみると、2024年度の純利益は2%増えて800百万円から816百万円になる。

(葬儀単価825千円の場合)

次に葬儀単価840千円が続くと仮定してみる。2022年度の会社予想単価が続くという想定だ。その場合は以下の通り。2024年度の純利益は863百万円になる。

(葬儀単価840千円の場合)

最後に、きずなHDが立てた中経通りに単価が推移していく場合の表を出す。

2024年度の純利益が900百万円になる。

純利益900百万円なら、現在のPER 17.0から計算すると、時価総額153億円となる。現在の187.5%、株価なら4,442円だ。

PER 20倍なら時価総額 180億円、株価 5,226円。

PER 25倍なら時価総額 225億円、株価 6,533円。

この程度は夢見てもよさそうだ。2021年9月24日の終値は2,369円だ。

4.予想なんてただの予想

まとめます。

・KPIのほんの小さな変化でも純利益は大きく上下する

・だから予想と現実がぴったり一致する可能性はとても小さい

・しかしきずなHDの葬儀件数の想定は保守的すぎるような気がしてる

・よって単価が低いままでも2024年度中計の数字は達成できそう

・単価がきずなHDの想定通り回復するのであればかなりいい数字がでそう

・3年以内に株価2倍くらいなら十分期待できると考えた

もう一度繰り返しますが、予想なんてただの予想です。競馬の予想屋の話程度で聞き流してください。

でも当たった時はドヤりますw

13歳からの億万長者入門という本。

発売前なのでもちろんまだ読んでいないけどちょっと気になる。

サブタイトルは「1万円を1億円にするお金の教科書」。1000倍ですぜ。

しかも「1万円を手に入れるお小遣い大作戦」っていう章まである。そこからですか!

きずなHDの新中計③・・数字を補完してみた

1.企業の予想、個人の予想

前回の記事から1ヶ月以上経過してしまった。

新しい中計が発表されてストップ高になったきずなHDの株価。次の日に天井を付けてその後垂れて、もう一度上げ始めている頃に続きの記事を書いている。

旬を逃しているような気もしているが、長期投資家の感覚としてはこんなものだろう。まだ新中計の発表から四半期も過ぎていないのだから。

というわけで、続きを書きます。

きずなHDから新しい中計が発表されたが、これは企業が立てた計画だ。

企業の計画は、投資家の予想とは違う。

「この企業は毎回次期予想が保守的だ」

「毎年3Q前後に上方修正しているから今期もあるだろう」

「この企業の説明会資料はいつも大風呂敷を広げてばかりだ」

投資家なら誰もがそんな事を考える。願望や偏見も交えながら、自分で企業の将来を予想しているわけだ。

この「個人の予想」と「企業の予想/計画」は分けて考える必要がある。

きずなHDは、新しい中計をどのような考えで発表したのか?

売上と利益の数字はどのようにして計算したのか?

今回は私の予想(あるいは願望)を極力排除して、きずなHDがどのような計算で中計を立てたのか考察してみたい。

2.新中計で発表された数字

新しい中計で発表された数字は下の表1枚に収まる。

前々回の記事にも書いたとおり、以前の中計と比べてホール出店数を増やし、葬儀件数と葬儀単価を保守的に見積もった数字だ。

これに過去の実績を加えてまとめるとこうなる。売上等の数字の単位は(百万円)だ。

赤い文字は今回の中計の予想による数字、黒い文字は過去の実績だ。

中計にはP/Lに関する数字について、売上と営業利益と純利益しか書かれていない。

しかし売上と営業利益の間にも、営業利益と純利益の間にも、いくつも数字が入っている。企業側は当然その数字も予想しているはずだ。

その数字を考えれば、企業がどのような事を考えて中計を立てたか理解できるだろう。

間の項目を入れるとこうなる。長くなるから2つに分けた。

黒字は実績、赤字は中計より抜粋。

まずは売上構成まで。

そして売上から利益まで。

赤字は中計より抜粋。従業員数や広告宣伝費の数字も中計に含まれているので追加。

黒字は2021年8月31日に発表された有価証券報告書から抜粋。

これらの空欄を埋めていけば、きずなHDがどんな考えで中計を立てたか理解できるはずだ。

3.新中計で発表された数字を補完してみた

売上構成までの数字の補完は簡単だ。

葬儀売上はホール数と葬儀件数と単価が出ているのだ。葬儀売上は簡単に計算できる。

その他売上とは、ネット集客やアフター商材の売上だ。

以下が売上構成の表。

紫色の数字は発表された数字から自動的に計算される数字だ。

そして売上から純利益まで、青の数字は私が「きずなHDはこう考えているんじゃないだろうか」と、勝手に予想した数字だ。

順番に解説していく。

まず原価率は過去の推移から63.0%に固定した。

原価率と売上から原価を計算した。

売上と原価の差が粗利益になる。

推定した粗利益と中計の営業利益から販管費が推定される。

販管費の詳細は後に回す。

営業利益以下は下からの説明の方がわかりやすい。

法人税率は36.5%に固定した。

税引前当期純利益と営業利益の間には金融費しかないからこれも自動的に決定。

そして販管費の詳細。これはかなりあやふやな予想になる。

広告宣伝費は中計から数字がわかる。

支払手数料は、2020年に上場のための経費が、2021年にはM&Aの経費がかかっていて多くなっている。2022年以降はM&Aがないと仮定すると自然増加でこんなものかと。

役員報酬は毎年5百万円の増加とした。

減価償却費はホール数✕1.45百万円で計算した。

旅費交通費の項目は2021年度から消滅している。その他に入ったか?

その他の数字は不明。毎年+10百万としてみた。

4.次回予告

私の想像に基づく「きずなHDが考えている未来のP/L」を作ってみた。

発表された数字の前後を埋めたつもりだけど、まったく見当違いな見積もりかもしれないし、計算ミスもあると思う。

いつものようにツッコミ大歓迎です。

そして「きずなHDが考えている未来のP/L」と「私が考える未来のP/L」は違う。

未来のP/Lを自分で考えるためにも、まず企業の考えてる未来のP/Lを想像してみた。販管費の詳細について考えたのは、自分で将来のP/Lを考えるためだ。

次回は「私が考える未来のP/L」について書きたい。

また1ヶ月後かもしれませんがw

前回も紹介したこの本、実際読んでみましたが良かったです。

リクルート社で実際に行われているKPIマネジメントについて書かれています。

きずなHDの中道社長もリクルート出身ですが、わかりやすい決算説明会資料を作っている事をみてもしっかりとした経営が出来ているんだと思います。

きずなHD・・希薄化はあるか?(新中計②)

1.出店ペースの加速と資金

7月15日に新しい中計を発表したきずなHD。

出店ペースを上げながらも1ホールあたりの想定葬儀件数予想を下方修正、売上予想はほぼ横ばいながらも利益予想は上方修正。そんな内容の中計だった。

売上と利益について深堀りした記事を書くつもりだったけど、その前に増資のリスクについて考えてみる事にした。

増資やMSワラントは発行済株式数が増える。

利益が増えても発行済株式数がそれ以上に増えれば、一株あたりの利益は減少する。

一株当たり純利益を下げるので、増資やMSワラントは突然降って湧いた下方修正と同じか、それ以上に悪いニュースだ。だからほとんどの場合、株価は暴落する。

株価を暴落させ、株主を落胆させ、企業と株主の信頼関係を破壊する忌まわしき増資やMSワラント。なんでそんな事を企業は行うのか。

それはお金がなくなるからだ。

きずなHDが出店ペースを加速させるという中計を発表した。出店するにはお金がかかる。そのための資金は十分にあるのか?資金がなくなって増資やMSワラントに手を染めるのではないか?

ある程度経験を積んだ投資家ならこれは当然気になる。

という訳で増資やMSワラントなどの可能性について考えてみた。

2.キャッシュフロー計算書を”雑に”読む

その企業にお金があるかどうかはキャッシュフロー計算書に書いてある。

前期のキャッシュフロー計算書は以下の通りだ。

私は会計について詳しくない。細かいことはわからない。だから「雑に」読む。

2021年度のきずなHDは

① 前年度から513百万円くりこした。

② 本業である葬儀を行って1,754百万円稼いだ。

③ 銀行から1,139百万円借りた。

ここまでで3,406百万円のお金が手元に残った。

④ 期限が来た借金を471百万円返した

⑤ ホールが建つ土地のリース料等767百万円払った

ここまでで1,238百万円使った。手元には2,168百万円残ってる。

⑥ 新しくホールを出店するために882百万円使った

⑦ M&A(備前屋)するために176百万円使った。

ここまでで更に1,058百万円使った。手元には1,110百万円残った。

実際に残ったのは1,056百万円(⑧)。差額の54百万円はその他および誤差。

こんな理解でいいはず。

同じく2020年度のキャッシュフロー計算書を雑に読む。

① 前年度から696百万円くりこした。

② 本業である葬儀を行って1,211百万円稼いだ。

③ 銀行からはお金を借りなかった。代わりに106百万円の株を発行した。

ここまでで2,013百万円のお金が手元に残った。

④ 期限が来た借金を300百万円返した

⑤ ホールが建つ土地のリース料等646百万円払った

ここまでで946百万円使った。手元には1,067百万円残ってる。

⑥ 新しくホールを出店するために457百万円使った

⑦ M&Aはしなかった。

ここまでで更に457百万円使った。手元には610百万円残った。

実際に残ったのは513百万円(⑧)。差額の97百万円はその他および誤差。

もう1年さかのぼって2019年度のキャッシュフロー計算書。

① 前年度から477百万円くりこした。

② 本業である葬儀を行って1,233百万円稼いだ。

③ 銀行から4,101百万円借りた。

ここまでで5,811百万円のお金が手元に残った。

④ 期限が来た借金を4,051百万円返した

⑤ ホールが建つ土地のリース料等576百万円払った

ここまでで4,627百万円使った。手元には1,184百万円残ってる。

⑥ 新しくホールを出店するために415百万円使った

⑦ M&Aはしなかった。

ここまでで更に415百万円使った。手元には769百万円残った。

実際に残ったのは696百万円(⑧)。差額の73百万円はその他および誤差。

2019年度は銀行からの借入金がとても大きいが、ほぼ同額を返済している。詳しい事情はわからないが、相殺すれば50百万円の借金に過ぎない。

2020年度は追加の借金無しで新ホール出店と借金返済をし、かつ期末の現金残高を増やしている。2019年度も同様だ。

そんなに資金繰りが苦しそうな感じはしないのだけど、どうだろう。

3.新ホールの出店にいくらかかるか

キャッシュフロー計算書のうちの「有形固定資産の取得による支出」を新ホール出店のために使ったお金と判断して計算した。そんなに大きく外した計算ではないと思う。

新中計ではホールの出店スピードを上げると表明している。そのために多額の資金が必要なら増資を行う可能性は増える。

では新ホールを1つ出店するために、どのくらいお金がかかるのか。

C/Fの有形固定資産の取得による支出と出店数は以下の通り。

19年度 415百万円・5店舗

20年度 457百万円・7店舗

21年度 882百万円・15店舗

3年間で 1,754百万円・27店舗

1店舗を出店するための支出は

19年度 83百万/店舗

20年度 65百万/店舗

21年度 59百万/店舗

3年間で 64.9百万/店舗

年度が進むにつれて出店コストが下がっている理由はわからない。店舗建設にもスケールメリットが働くのか、小さなホールを出すことが多くなったのか。

1店舗あたりの出店コストを65百万円と仮定する。

すると、年間10店舗の出店には650百万円、15店舗の出店には975百万円かかる。

今期の出店は10店舗の計画なので新たな借金も、もちろん増資もする必要はなさそうだ。手持ちの現金が1,056百万円もあるのだから。

23年度以降はちょっと資金が足りなくなるかもしれない。その時は是非増資ではなくて借金で対応していただきたい。

4.運転資金は?

増資に走るのは年単位の収益がどうこう言うより運転資金が足りなくなるからでは?

そう考える人も多いと思う。企業はいくらPL上で儲かっていても、現金がなくなった途端に潰れる。運転資金の枯渇こそが増資やMSワラントの原因だとも言える。

しかしきずなHDの運転資金は少なくて済むようだ。

葬儀を出した後、顧客からは2週間以内にお金が支払われる。一方、食事代や花代などの仕入先への支払いは1ヶ月後以降になるそうだ。商売をすればするほど手元のお金が増えるビジネスの仕組みなんだ。

この事は2020年度4Qの決算説明会動画で社長が言ってたので、時間のある方は確認してください。

そもそもきずなHDの商品は「社員が提供するサービス」だ。商品を外から仕入れて売る商売ではない。運転資金を多く必要とするビジネスではない。

運転資金が足りなくなるから増資、という事はなさそうだ。

5.新店舗の利益化は?

新しく出した店舗がきちんとした売上や利益を出すまでに時間がかかるのでは?その間の従業員の給料や土地のリース代を考えると、やっぱりお金が足りなくなるのでは?

そんな疑問もあると思う。

しかしこちらも大丈夫のようだ。新店舗が単月で黒字化するまで1年かからない、という話を社長がしてた。ちょっとどこで見たか覚えていない。見つけた方は教えて下さい。

新店舗が単月で赤字になる期間が1年以内なら、新規出店攻勢で資金が足りなくなる可能性も低いと考える。

6.まとめ

自分なりに資金ショートの可能性を考えてみた。会計の事はあんまり詳しくないのでとんでもない勘違いをしている可能性もあります。

間違いに気付いた方はぜひツッコんでください。

なお、お金が足りているのにMSワラントなどを発行するという残念な企業も時々見かけますが、その可能性は無視します。

お金の流れで一番大きいのは営業キャッシュフローだ。

だから増資するかどうかは、結局売上と利益で決まると考えてよさそうだ。

だから次回は多分、売上と利益について書きます。

要約:

・2022年度は借金も増資もしなくてもお金は足りそう

・2023年度に15店舗出店するためにはちょっと足りないかも

・2023年度も2022年度からの営業キャッシュフローが十分なら大丈夫かも

・結局売上予想と利益予想が必要、それを次回書くかも

・お金が足りているのにMSワラントを発行するような企業なら知らん

Kindle本、夏のビッグセールやってます。50%OFFでいろいろ買えます。

私はとりあえずこの2冊買ってみました。

きずなHD・・新しい中期経営計画について①

1.新しい中計の発表

きずなHDは7月15日、4Qの決算と共に新しい中期経営計画を発表した。

きずなHDは2020年7月21日にも中期経営計画を発表している。わずか1年で計画を立て直した訳だが、その内容は前回より更に強気なものとなっていた。

具体的にはホール出店ペースを1年あたり10店から15店に増やし、2023年度の当期利益の目標を554百万円から700百万円に増やした。2021年度の当期利益が359百万円なので、2年で倍にする計画となる。

発表の翌日、きずなHDはストップ高となった。

大変嬉しいのだけど、会社の中計をそのまま信じる投資家は長生きできない。

中計が出たのなら、その計画が達成される可能性やリスクを検討するのは長期投資家の義務だろう。

という訳で、久しぶりに記事を書くことにした。

読んでください。

2.売上の方程式

以前の記事にも書いたが、きずなHDの売上は以下の式で求められる。

売上 = 直営ホール数 ✕ 1ホールあたりの葬儀件数 ✕ 葬儀単価

この3つの変数を見れば、計画が達成できるかどうか検討することができる。

① 直営ホール数

今回発表された中計では、ホールの出店スピード加速させている。

22年度の出店数が10店なのは変わらないが、23年度以降は毎年15店づつ出店する計画へとアクセルを踏んでいる。

これは新型コロナ感染症の蔓延で外食産業がダメージを受け、その分出店用の土地確保が楽になったという理由もあるようだ。

② ホールあたりの葬儀件数

今回発表された中計では、葬儀件数の計画は以下のようになっている。

実はこの数字、以前の中計より小さくなっている。

以前の数字は以下のグラフの通りだ。

葬儀件数の計画は以下の通り下方修正している。

22年度 10,311件 → 10,200件

23年度 11,595件 → 11,400件

ホール出店数を増やしているのにトータルの葬儀件数は減らしているのだ。

前述の通りホール数の計画は増やしている。

22年度 106店 ⇢ 109店

23年度 116店 ⇢ 124店

つまり、ホールあたりの葬儀件数の計画は更に減っているということだ。

22年度 97.3件/年 → 93.6件/年

23年度 99.9件/年 → 91.9件/年

出店したばかりのホールは葬儀件数の立ち上がりが悪い。5年くらいかけてその土地に浸透し、葬儀件数を上げていくのがきずなHDが描くイメージだ。

しかしホール数を増やしているのに逆に葬儀件数を減らしているのは理屈に合わない。

なんといってもこれから死者数は間違いなく増えていく。市場は拡大していくのだから。

③ 葬儀単価

そして単価の計画は弱気だ。

以前の中計では上記のような葬儀件数と売上だった。

単純に売上を葬儀件数で割ると、

22年度単価 931千円

23年度単価 898千円

となる。

今回の中計はこれを大きく下方修正している。

22年度単価 931千円 → 840千円 (△9.8%)

23年度単価 898千円 → 867千円 (△3.5%)

ここまでが前回と今回の中計における売上計画の比較だ。

3.今回の中計のキモは売上にあらず

出店のペースを加速する!爆速成長!!

そんなイメージで今回の中計を見ていると本質を見失う。

確かに出店ペースは加速しているが、売上の計画は加速していない。

その一方、当期利益の伸びは加速している。

つまり今回の中計は「いきなりステーキ」のように単純に出店を加速して業績を上げる計画ではない。単価下落に耐えながらも攻めに出て、かつ利益体質を強化するという中計なのだ。

なかなか興味深い中計だと思う。

とりあえず7月19日に決算説明会の動画がアップされる。

それを見てからですかね。

次回は利益について書いてみます。

書き上げるまでちょっと時間がかかりそうですが。

いわゆる「特殊清掃」に関わる人が主人公のミステリです。

賛否あるかもしれませんが、私はとても面白かった。ちゃんと完結してます。

おすすめです。

巨大地震と株式投資①・・巨大地震が起きる場所

1.地震はこわいか?

地震はもちろん怖い。

「地震・雷・火事・親父」と昔の人は言ったが、現代の世の中で地震以外の3者はほとんど怖くない。命を失うリスク、財産を失うリスクは地震だけが圧倒的に大きい。

地震については正しく危険性を評価して対策するのが正しい。むやみに恐れるのも、多分大丈夫だという根拠のない自信を持つのも下策だ。

リスクは正しく評価し、正しく対策しなければいけない。

我々は投資家なのだから。

という訳で、巨大地震のリスクについて調べてみた。

これは投資ブログなので、巨大地震の株式市場への影響のみ考える。生命や身体や自宅その他への影響については考えない。

巨大地震が起きた場合、どのくらい株式市場に影響するかのみを考えてみたい。

巨大地震について調べようとすると、やたら危険性を煽る記事が目につく。センセーショナルなタイトルを付けた記事の方がアクセス数が多いのだろう。

こんな記事もヒットした。

「これは絶対に来る!」「いますぐ逃げたほうがいい」という言葉が香ばしい。銘柄を煽る有料投資サロンのようではないか。

煽りに惑わされないためには正しい知識が必要だ。

だからやや冗長と感じると思うが、巨大地震のメカニズムから見ていく。

地震の原因は地殻を構成するプレートの移動だ。

日本の国土のほとんどが、ユーラシアプレートと北米プレートの上に存在する。そこにフィリピン海プレートと太平洋プレートがめり込んで行くようにぶつかってきている。

この動きが地震を起こす。

① 海側のプレートは常に動いている。

② 陸側のプレートはそれによってひずみがたまる。

③ ひずみが元に戻るときに地震が起きる。

ひずみは常に蓄積し、定期的にもとに戻る。

だから定期的に巨大地震が起きる。これは残念ながら間違いない。

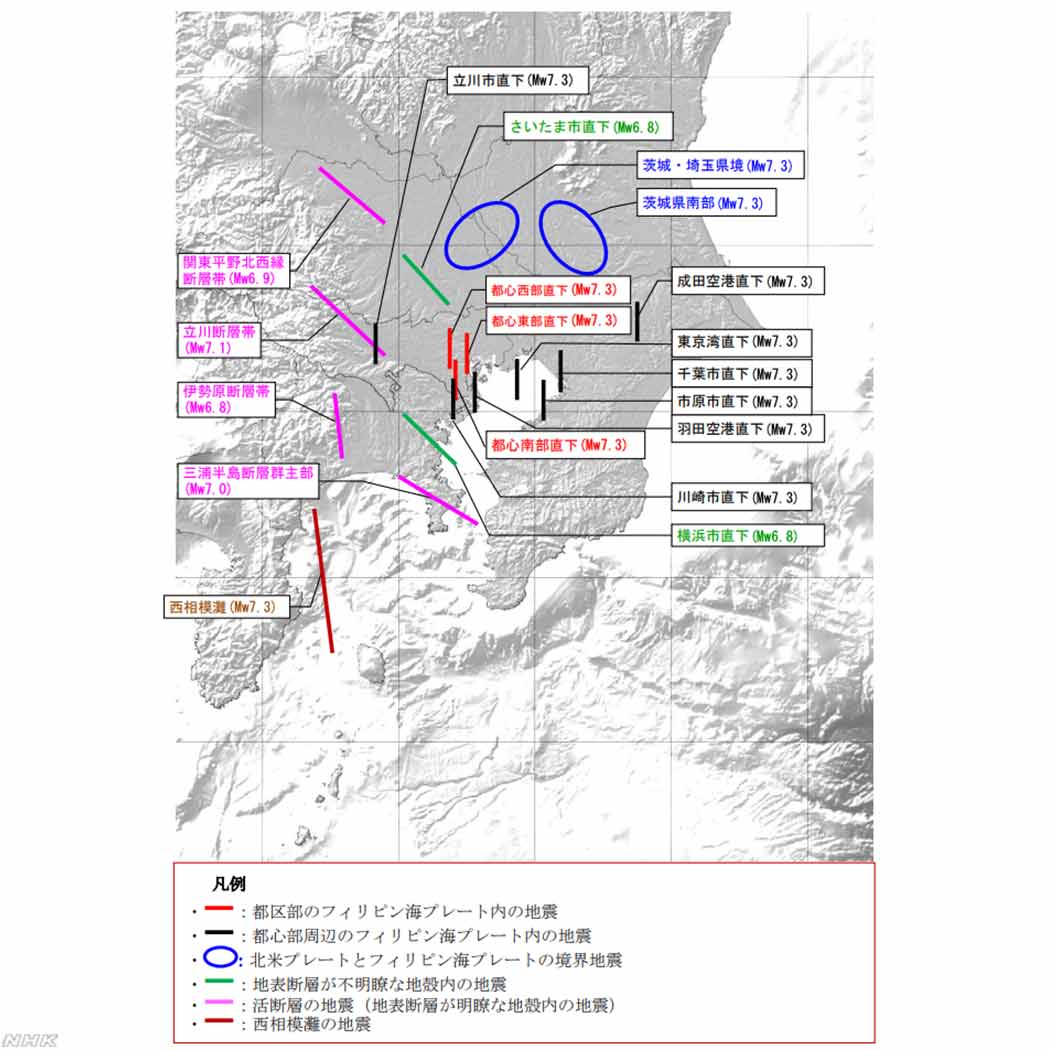

3.巨大地震が起こる場所

上に載せた地図の通り、海洋プレートと陸側のプレートがぶつかる場所は3つある。

① 北米プレートと太平洋プレート(日本海溝)

② 北米プレートとフィリピン海プレート(相模トラフ)

それぞれのプレートの境界の地形は、日本海溝、相模トラフ、南海トラフという名前で呼ばれている。

それぞれの場所で過去に巨大地震が起きている。順番に見ていきたい。

① 北米プレートと太平洋プレート(日本海溝)

北米プレートと太平洋プレートがぶつかる場所では、つい最近巨大地震が起きた。

2011年3月11日、いわゆる東日本大震災だ。マグニチュード9.1という日本観測史上最大の地震で、警察が発表した死者・行方不明者数は1万8,434人だった。

地震が一度起きているから、今後しばらくは起きないと考えられている。地震によってプレートのひずみが解消されているので、再びひずみが蓄積するには数十年単位の時間がかかる。こちらについては当分の間心配しなくてよさそうだ。

余談だが、内閣府のサイトには2006年1月に日本海溝で起こると考えられる巨大地震についての報告書が掲載されている。

日本海溝・千島海溝周辺海溝型地震対策 : 防災情報のページ - 内閣府 (bousai.go.jp)

「巨大な津波の危険性」「前回の発生から40年経過しており切迫性がある」などの文言がある。東日本大震災はある程度予想されていた。

ただ実際は想定の10倍ちかい規模の地震だった訳だが。

② 北米プレートとフィリピン海プレート(相模トラフ)

相模トラフによる巨大地震で直近のものは、大正に起きた関東大震災だ。

1923年9月1日に起きた「大正関東地震」、いわゆる関東大震災では10万5,000人が亡くなった。

関東大震災からは100年近く経過している。そろそろ次のやつが来るかもと考えたくなるけど、大丈夫そうだ。

相模トラフでの巨大地震が起きる間隔は220年~400年ほどだと考えられ、今後30年間で起きる可能性はほぼ0%と計算されている。

終戦前後の混乱期に発生したためあまり知られていないが、1944年の昭和東南海地震と1946年の昭和南海地震があてはまる。

南海トラフ地震は100年~150年毎で定期的に発生している。前回の地震から75年ほど経過しており、今後30年間で発生する可能性は70~80%だと言われている。

千葉から宮崎までの広い範囲で津波が起こり、最悪のケースでは32万3,000人の死者が出ると予想されている。

当然、株式市場も無事では済まないだろう。

④ 首都直下地震

「関東大震災のような地震は100年ほど起こらない?首都圏で地震が起きる可能性ってよく聞くけど?」

そう考えた方もいるかも知れない。

実は、地震はプレートとプレートの間だけで起きるわけではない。プレートの内部にも断層が多く存在し、そこでも地震が起こりうる。

特に東京周辺は北米プレートにフィリピン海プレートと太平洋プレートが重なってぶつかっているため、プレート内に歪みが蓄積しやすくなっている。その歪みに耐えきれずに断層がずれると地震が起きる。

natural-disaster_05_01_l.jpg (1050×1050) (nhk.or.jp)

{kind=link}

プレートの境界で起こる地震ほど大規模ではないが、東京は人が多すぎる。その結果被害も大きくなる。被害想定は諸説あるが、死者数は5,000人~23,000人。経済的被害は最大で95兆円という数字が出されている。

2012年2月に発表された発生確率に「4年以内50%以下、30年以内83%」というものがあった。いろんな説があって何が正しいのかよくわからなかった。

プレート間の地震より発生するメカニズムが複雑なので、よく分かっていないのだろう。

4.まとめ

・巨大地震はいつか必ず起こる

・投資を行う上で気にする必要があるのは南海トラフ地震と首都圏直下地震

・リスクを過剰に恐れるのも無視するのも良くない

・巨大地震が起きたときの投資上のリスクについては次回

・地震については素人なので、気になる方は必ず自分で調べてください

非常食にもなる、かもしれないプロテイン。

筋トレ後にどうぞ。

きずなHD⑦・・バリュエーションについて③

1.これまでのまとめ

営業利益は以下のような式で求めることができる。

営業利益 = 売上 - 原価 - 販管費

2023年5月期の会社計画である営業利益は1,027百万円。これが本当に達成できるかどうか評価するため、売上と原価について考察していった。

今回は最後の販管費について考察してみる。

2.過去の販管費の推移

過去の販管費の推移についてもう一度確認する。

四半期ごとの販管費の推移を緑色の棒グラフで示した。

2020年4Qに一時的に上昇しているが、これは上場費用がかかったためだ。それを除くとほとんど変化していない。

「販売費」は広告宣伝費、「一般管理費」は本社機能にかかる費用だと考えていいだろう。この2つに分けて販管費を見ていく。

まず広告宣伝費について。

これも中期経営計画の資料に今後の広告宣伝費の予定が書かれている。

会社の規模が大きくなるにつれて、少しずつ広告宣伝費を増やしていく計画だ。

広告宣伝費は増えていくが、売上に対する比率は少しずつ減少している。

これは地域ドミナント戦略の強みだ。

ひとつの地域にホールが2店舗しかなくても30店舗あっても、広告を打つ費用は同じになる。テレビCMでも新聞広告でも宅配チラシでも、その地域に店舗が多ければ多いほど、1店舗あたりの広告費は少なくなる。売上あたりの広告費も少なくなる。

地域ドミナント戦略が、店舗出店拡大とともに広告宣伝費率を減らしていく。

次いで本社機能に関わる費用について

これもそんなに増えないと予想している。

店舗数が倍になったとしても、本社の建物が2つ必要になることはない。本社業務に関わる人数は多少増えるかもしれないが、2倍にはならない。経営者や役員も2倍にならない。

店舗数が増えれば売上が増えるが、本社機能に関わる費用はそれほど増えない。

経費が増えないのだから、利益が増えるのは道理だ。

3.販管費詳細

「従業員給付費用」と「広告宣伝費及び販売促進費」という2つの項目で60%を占めている。それ以外には「支払手数料」「役員報酬等」「減価償却費」などがある。

従業員給付費用は、本社で働く社員の給料だ。

広告宣伝費および販売促進費とは、広告宣伝にかかる費用だ。

減価償却費は本社その他の減価償却費だし、役員報酬も説明不要だろう。

いずれも今後大きく増えそうな項目ではない。

支払手数料は新ホールの出店仲介手数料や、監査法人、コンサルタント等に支払う費用との事だ。2020年度は急増しているが、これは新規上場に伴う費用に3億円かかった為だとのこと(IRに確認済)。それを除けば全く増加していない。

今後支払手数料が増加するのはM&Aに伴う費用が考えられる。実際今年の1月に岡山県の備前屋を買収しているが、買収手数料として40百万を計上している。これが支払い手数料に含まれる訳だ。

過去の推移と同じように、今後も販管費はゆっくりとしか増えないだろう。

M&Aに伴う手数料だけがイレギュラーだが、一過性のものだしネガティブな材料でもないので 気にしない事にした。

4.個人的な営業利益、純利益予想、時価総額

売上は会社予想と同じ10,420百万円。

原価率は過去の平均よりやや高い63.5%とすると、原価は6,616百万円。

販管費は上場費用の負担が消えた分と自然増加分を勘案して2,442百万円だと試算した。

営業利益 = 売上 - 原価 - 販管費

この式にそれぞれの数字を当てはめると、2023年5月期の営業利益は1,362百万円となる。私の予想は会社予想の1,027百万円と比べて+32.6%ほど強気だ。

金融費用は金利や有利子負債の額によるのでよくわからないが、過去の値から220百万円とした。税率は今後も34.6%だと仮定する。

これらの数字を当てはめると、2023年5月期の当期利益は746百万円となる。

5.バリュエーションとまとめ

現在、きずなHDはPER19倍で評価されている。これを当期利益746百万円に当てはめると、時価総額141億円になる。

現在の時価総額が58.2億円だから、2.4倍にまで増加するわけだ。

株価で言うと4,060円になる。

どう考えても2021年4月12日現在の株価、1,692円は安い。

そう思ってたくさん買った。

リスクもそれなりにあるし、上手くいくかどうかはもちろん分からない。

株式投資を初めて2年以内の初心者がどんな本を読むべきか?

そんな事を考えてみたけど、やはり鉄板はコレです。

株式投資の方法はいろいろありますが、このブログの記事を最後まで読める方なら絶対に読んで損はないです。

きずなHD⑥・・バリュエーションについて②

1.中期経営計画と利益

前回の記事では2023年5月期の売上目標の達成の可能性について考えてみた。

今回は利益の目標達成の可能性について考えてみる。

中期経営計画をもう一度見てみる。2023年5月期の当期利益のは554百万円だ。

2020年から比べて+163.8%成長する計画になっている。

純利益率を計算すると2020年度は2.73%だが、2023年度は5.31%まで上昇している。

現在より利益率が上がることを想定している訳だ。

そんな事が本当に可能かどうか、考えてみた。

結論から先に書く。

私にはこの2023年度の純利益554百万円が、妥当どころか楽勝のように思えた。

そう思った根拠について書いていく。

2.営業利益と当期利益

きずなHDのPLを確認すると以下のようになっている。

IFRSなので営業利益から当期利益までは、ほぼ金融費用と法人所得税費用しかない。

金融費用は有利子負債の利息がほとんどだろう。負債の額と利率によって自動的に決まる。どのくらい借金を返済するのか増やすのか、利率はどのくらいなのか。

それらは今後の投資の規模と金利によって決まるはずだ。

一方、法人所得税も利益によってほぼ自動的に決まる。

金融費用と法人所得税は経営者にとっては予測しやすいはずだ。

だからこの2つの項目は会社予想をそのまま信じる事にした。一応、自分でも計算してみたが、そんな突飛な数字ではなかった。

中期経営計画には2023年5月期の営業利益についても書かれている。

2023年5月期の営業利益は1,027百万円と予想している。

この予想営業利益の数字が妥当なのかどうかを検証すればいい。

3.売上と営業利益(全体像)

売上と営業利益は以下のように表すことが出来る。

営業利益 = 売上 ー 原価 ー 販管費

最初に全体像を捉えてみる。

まず過去の4Qごとの原価率がどのくらいなのかを確認する。

グラフの右側の縦軸が原価率の目盛だ。

最も低い2019年4Qの原価率が60.8%、最も高い2021年1Qの原価率が64.8%だった。目盛が50%から始まっているので大きく変動しているようにも見えるが、実際は±2%以内に収まっている。

次いで販管費の推移を見てみる。

販管費は売上に関わらずほとんど変化していない。

2020年4Qだけ突出しているが、これはきずなHDの上場費用のためだ。上場費用は今後考えなくていいので無視する。この2020年4Q を除くと、販管費はQごとに533百万円~555百万円の中に収まっている。つまりほとんど変化していない。

現在の販管費は四半期ごとの555百万を4倍した2,220百万円と考えていいだろう。

過去の数字を押さえたあとで2023年の売上と利益を見る。

2023年5月期の売上予想は10,420百万円、営業利益は1,027百万円。

過去の4Qで一番原価率が高かった2021年1Qは64.8%だ。計算しやすいように原価率65.0%と設定すると、売上が10,420百万円なら原価は6,773百万円だ。粗利は3,647百万円となる。

2023年5月期の営業利益が1,027百万円なので、

営業利益 = 売上 - 原価 - 販管費 の式に当てはめると、

1,027百万 = 10,420百万 - 6,773百万 - 販管費

販管費 = 2,620百万

年間の販管費を2,620百万円使っても利益目標が達成できてしまう。

年間2,620百万ならこれまでの販管費の118%という事になる。

つまり、原価率を過去最高の65%に設定し、更に販管費を18%増やしても目標が達成されてしまう。達成のハードルは十分に低い。

実際の原価率は63.5%、販管費は10%増しの2,442百万円くらいになるのではないか。

この数字で計算すると以下のようになる。

売上 10,420百万円

粗利 3,804百万円

営利 1,362百万円

前提を甘くして計算すると、営業利益は1,362百万円。会社予想の132.6%までになる。

4.原価を深堀

「過去の原価率はだいたい61%~65%」

「最も高い65%でも会社予想利益のクリアは楽勝」

「平均的な原価率63.5%なら素晴らしい数字が出るよ」

原価についてはこんな理解でも十分だと思っている。

でももう少し深堀りしてみる。

きずなHDの決算説明資料はとても充実していて、原価の内容まで踏み込んで説明されている。せっかくだからそれについても考察する。

既にウンザリしてきた人は結論まで読み飛ばしてください。

説明会資料の通り、2021年2Qでの原価率は62.8%だ。

今回は数字よりその内訳を見たい。原価の中で大きいのは直接原価と減価償却費と労務費だ。直接原価は変動費、減価償却費と労務費はほぼ固定費だと考えていいだろう。

直接原価には、参列者に出す料理や返礼品や、祭壇の生花にかかるお金が含まれる。生花などを内製化してコストカットを図っているようだ。

減価償却費はホールの建物や設備などのものだ。

新しく出店したあとは一時的に減価償却費率が上昇する。新店舗では売上が軌道に乗るまでしばらくかかる。その間にも固定費である減価償却費はかかり続けるのだから、出店が加速すれば減価償却費率は上がる。

出店のスピードが計画通りに進むならば、減価償却費も計算済だろう。減価償却費の計算が予想と大きくブレることはないだろう。

労務費は実際の葬儀を行うスタッフの人件費だ。

スタッフの必要人数はホールの数に比例する。よって新規出店が加速すれば労務費が増える。労務費は固定費なので、売上が上がるまで原価率を上げる要素になる。

説明会資料にも同じことが書いてあった。

新規出店後は6~7年かけて認知度の向上を図り、売上を既存店並みまで引き上げていくという認識のようだ。

中期経営計画には将来の予定従業員数も出ている。予定以上に従業員数が増えて労務費が上ブレする事はないだろう。

サービス業なのだから実際に葬儀を行うスタッフこそ最も重要な要素だと思っている。人材の確保は会社の成長に欠かせない。

むしろ人材確保ができずに出店のスピードが衰える可能性の方を心配すべきかもしれない。これについても考えたが、今回のテーマとは外れるので割愛します。

という訳で原価率についての結論。

・原価率は出店スピードが上がると一時的に上昇する

・半年間で10ホールを新規に出店した2021年2Qでも原価率は62.8%

・過去の原価率はだいたい61%~65%

・原価率を過去最高の65%に設定しても中期経営計画の会社予想利益のクリアは楽勝

・平均よりやや高い原価率63.5%の想定でも素晴らしい数字が出る

5.まだ続く

販管費について深堀したところまで書く予定でしたが、力尽きました。

販管費と最終的なバリュエーションについては次回書きます。

私は会計の素人なので、詳しい人から見たら変な事を書いている可能性があります。突っ込みどころがあれば是非教えて下さい。

「資産価値測定総論」

定価6,300円の本だけど、今ならKindleで499円で買えます。

私も企業分析に役に立つと思って買いましたがまだ読んでいないです。

読んでいないので魂を込めて勧めることはできませんが。