私は税金が嫌いだ

諸君 私は税金が嫌いだ

諸君 私は税金が嫌いだ

諸君 私は税金が大嫌いだ

健康保険料が嫌いだ 雇用保険料が嫌いだ

介護保険料が嫌いだ 年金掛け金が嫌いだ

名前を変えただけの実質税金が嫌いだ

職場で ガソリンスタンドで

食堂で コンビニで

口座上で 税務署で

温泉で ネット上で

この地上で行われるありとあらゆる徴税行為が大嫌いだ

何年もかけた投資の含み益を利確するとき

莫大な額が税金として消えてパフォーマンスが悪化するのが嫌いだ

何時間もかけて必死に作り上げた確定申告書類が

ごく僅かなお駄賃程度の還付金しか残さないのが嫌いだ

税金を納めるための通帳を作っている妻が

ザルに水を貯めているようだどなげく様などはもうたまらない

職場が変わった翌年いきなり100万円近い住民税を一括して請求されるのは最低だ

1%や2%の還元で健気にもポイントを集めようとする買い物で

10%の消費税が財布ごと木端微塵に粉砕する時など絶望すら覚える

税務署職員に滅茶苦茶にされるのが嫌いだ

必死に守るはずだった資産が蹂躙され侵され殺されていく様はとてもとても悲しいものだ

有無を言わさない圧力にまけてスゴスゴと納税するのが嫌いだ

ふるさと納税制度が開始してから数年間利用してこなかった事を思い出し

自分の頭を殴りつけたくなるのは屈辱の極みだ

諸君 私は税金を 地獄のような税金を嫌っている

諸君 私に付き従う大隊戦友諸君

君たちは一体何を望んでいる?

更なる増税を望むか?

情け容赦のない糞のような増税を望むか?

鉄風雷火の限りを尽くし三千世界の鴉を殺す嵐のような増税を望むか?

「節税!!節税!!節税!!」

よろしい ならば節税だ

我々は満身の力を込めて今まさに振り下ろさんとする握り拳だ

だがこの暗い闇の底で半世紀もの間耐え続けた我々にだだの節税ではもはや足りない!

脱税を!! 一心不乱の大脱税を!!

我らはわずかに一個大隊 千人に満たぬ納税者にすぎない

だが諸君は一騎当千の古強者だと私は信仰している

ならば我らは諸君と私で総力100万と1人の脱税者となる

我々を忘却の彼方へと追いやり 眠りこけている連中を叩き起こそう

髪の毛をつかんで引きずり下ろし 眼を開けさせ思い出させよう

税務署職員に恐怖の味を思い出させてやる

連中に我々のおはぎゃーの声を思い出させてやる

天と地のはざまには奴らの哲学では思いもよらない事があることを思い出させてやる

一千人の株クラの集団で

税務署を燃やし尽くしてやる

「最後の大隊 大隊指揮官より全空中艦隊へ」

第二次ゼーレヴェー作戦 状況を開始せよ

征くぞ 諸君

元ネタ:

反省すべき投資・・2020年を振り返る④

1.医学生物学研究所

医学生物学研究所を購入を開始したのは3月30日だ。4月1日までの3日間で、3,770円~3,825円の値段で買った。

普段株を買うときはもう少し分散させながら買うことが多いのだけど、このときは集中して買った。コロナ関連銘柄として急騰しつつあったからだ。

医学生物学研究所を買った一番の理由は、炎症性腸疾患の検査薬であるNUDT15という商品がこれから伸びると考えたから。

炎症性腸疾患の治療としてチオプリン製剤という薬を使うのだけど、その副作用がでるかどうかは患者さんの遺伝子によって決定される。だからチオプリン製剤を使う前に遺伝子検査をしておけば、副作用が出やすいかどうか予測できる。その遺伝子検査をするための試薬を、医学生物学研究所は製造販売している。

炎症性腸疾患の患者数は国内で21万人いる。

同じような遺伝子検査薬として、大腸がんのRAS遺伝子変異を確認する「RASKET-B」という商品もある。患者数を考えると、この2つだけでも十分成長する可能性があると考えた。その割には安かった。

加えて3月23日、新型コロナ感染症の検査キットを発売するというIRがあった。

翌日3月24日はストップ高。そのまま株価は更に上昇していった。

買おうと思っていた株がどんどん上がってきて焦った。自分の思惑とまったく違う材料で株価が上がっていく。あんまりテーマ化した株って触りたくないが・・。

悩んだ末に3月30日から買い始めた。

「遺伝子検査役で底堅く利益を出しつつ、新型コロナ感染症の検査キットで爆発する可能性もある。宝くじも付いている理想的な株」

そんな風に考えたんだ。

急いで買ってひと安心して、その後でゆっくりもう一度調べた。その結果、自分の考えがとても浅いことに気付いた。

一番期待していた炎症性腸疾患のための遺伝子検査キットの年間推定使用人数は5,100人、という記載を有価証券報告書で見つけたのだ。

炎症性腸疾患の患者数は国内21万人、米国でもFDAの審査が通っている。それなのに年間推定使用人数が5,100人?

少なすぎないか??

そこでようやく自分が炎症性腸疾患について何も知らないことに気付いた。

産婦人科疾患についてはよく知っている。しかし炎症性腸疾患の患者さんを治療したことはない。炎症性腸疾患の治療は何通りもある。その中でチオプリン製剤がどれほど効果があるのか、どんな患者さんに使えるのか、副作用は強いのか。何も知らない。

株を買った後にそう気付いたんだ。

私はチオプリン製剤の商品力について全く知らない。それなのに医者だというだけで知ってるつもりになっていた。知らないことに気づかない事ほど危険な状態はない。

そう考えて4月21日から3日間ほどかけて売却した。

売値は3,880円から3,923円だった。微益撤退となった。

昔から「医者と弁護士は投資が下手」と言われている。

自分は賢いから投資が上手い。そう考えているからミスを認める事ができず、ドツボにハマる。だから投資が下手だという理屈だ。

ミスを認めることが出来ない奴は何をやらしてもダメだ。

自分は気をつけようと思っていたけど、こんな事をしてしまった。多少の医学の知識がエッジになると考えてしまった。実際は何も知らないのに。

甘すぎた。損をしなかったのはただの幸運だった。

余談だが、その後株価はだらだらと下げ続けた。

しかし10月27日に親会社のJSRによって4,400円で公開買付され、現在は上場廃止に向かって手続きが進行している。

投資にはいろいろなことが起こる。

2.ウィザス

学習塾と通信制高校を主力事業とするウィザスは、年初に私のポートフォリオの17%を占める主力銘柄だった。

なぜ買ったのか、なぜ売ったのかは以前の記事を参照してください。

反省点は判断が遅かったこと。

ウィザスを売ったところは青い矢印で示している。

最初に売ったのは2月25日。売った理由はキャッシュポジションを増やすため。このときは678円で売れた。しかし売ったのは所有していたウィザス株の1割ちょっと。

のこりの9割弱はコロナショックの谷底まで付き合った。

過去の記事にも書いたが、ウィザスへの投資がうまくいくためには2つの条件が必要になる。

① 学習塾事業が足を引っ張らない

② 通信制高校の生徒がWeb通学からリアル通学にステップアップしていく

この2つの条件が満たされる可能性はゼロだろう。

その事に気付いた後に残りの9割弱を売った。売却価格は473円から561円。

2月25日に全部売っていれば、2020年のパフォーマンスはずっと良くなっていた。

前提条件が変わったのにHoldを続けていたのは思考停止以外の何者でもない。

投資ストーリーが成り立つ前提条件が崩れたときは、光の速さで逃げるべきだ。

3.吉野家HD

ウィザスと全く同じことは、吉野家HDへの投資にも言える。

内容は全く同じなので繰り返さないが、大事な事なのでもう一度言う。

前提条件が変わったのにHoldを続けていたのは思考停止以外の何者でもない。

投資ストーリーが成り立つ前提条件が崩れたときは、光の速さで逃げるべきだ。

4.まとめと今年の目標

前回の予告では他の銘柄についても書くと言ってましたが、疲れたので終わります。

2021年の投資は2020年の教訓を活かします。

・投資ストーリーが成り立つ前提条件が崩れたときは、光の速さで逃げる

・投資のアイデアを思いついたときは、裏付けとなる事実を全力で調べる

・自分が何を知っているか、何を知らないのかを、よく自覚する

この3つを今年の目標とします。

それでは今年もよろしくお願いします。

明日はもう大発会。我らが愛しき戦場に帰りましょうかw

本を読む人ならKindle用のタブレットは絶対に買うべき。これは自信を持って勧められます。

私も「本は紙に限る」と思っていましたが、電子版でも十分読めます。しばしば半額セールをやっているので読書量が倍増します。そしてあっという間にタブレット購入のために使ったお金が回収できます。

なんかセールやっているみたいです。

うまくいった投資・・2020年を振り返る③

年は明けたがもう少し2020年を振り返る。大発会までまだ時間があるのでまだ大丈夫。前回の予告通り個別株の投資結果について書きます。

まずはうまくいった投資について。

1.2020年はアズームの年だった

最初にアズームを買ったのは4月3日だ。1,602円で200株、打診買いした。

買った後にしっかり調べ、今年最大の投資案件になることを確信した。本格的に買い始めたのは4月13日から。予定株数の3分の2を買い集めて2Qの決算を迎えた。

4月30日の2Q発表でストップ高になった。

その後も5月27日まで買い続けた。購入した価格帯は2,880~3,455円。既に買い始めた頃から2倍程度まで上がっていた。7月31日と8月4日にも追加で買った。

8月7日時点でポートフォリオのアズームが占める割合は23%になった。

チャートの赤い矢印が購入したタイミングだ。振り返ってみるとバーチャを疑われるほどの完璧なタイミングだった。

4Qが発表された後、9,100~9,800円のあたりで半分は売却したが、まだ半分は残っている。

個人的には、最初の買値に囚われず追加で買う事ができたのがよかった。

5年前の自分だったら倍になったところである程度売っていたと思う。自分の能力内で最大限分析して、確信を持つ事ができたからこそ追加で買うことが出来た。

分析内容は過去の記事を参照してください。

2.IPSは想定以上の結果だった

以前から少量だけ持っていたIPSは、コロナショックの初期に本格的に買い始めた。

下げ始め頃が絶好の押し目に見えていた。

2月14日に200株、1,433円で買い始めた。

2月28日に1,201円で、3月6日に1,112円でかなりの株数を買った。

振り返ってみると無謀が過ぎる。3月13日に記録した最安値は710円。最初に買った200株は半値まで下げている。

それでも懲りず、4月22日に895円で100株だけ追加した。

でも1年経った現在から見ると、チャートのほぼ底で買っている。

長期投資は、銘柄選択さえ間違わなければ多少のタイミングの下手さは問題にならない。その後3倍になるのであれば、20%程度の買値の違いは誤差範囲とも言える。

「誤差範囲だ」などとイキる事ができるのは5月の連休明けにストップ高を挟んで上昇したからだ。

5月7日、フィリピンの海底ケーブルの使用権を取得したという開示があり、IPSの株価は跳ね上がった。

IPSを買った理由は「フィリピンの通信インフラを作り上げている企業だから」。

昭和35年に日本の電力株を買うようなイメージだ。IPSの事業の中ではフィリピン国内通信事業に一番魅力を感じていた。

IPSの海底ケーブル使用権の取得というニュースはどれほどガチなホルダーでも予想出来なかっただろう。それによって株価が跳ねたのだから、予想が当たってお金が増えたわけじゃない。

だから「誤差範囲だ」などと言えるのはただの結果論だ。

3.日本リビング保証は全く売買せず

日本リビング保証については1年間まったく売買しなかった。

それでも年初に1,500円だった株価が、コロナショックで一時659円まで下がっている。半値以下だ。

それでも持ち続けていた理由は以下の一言に尽きる。

「毎年20%以上企業価値を向上させている企業をこんな安値で売れるか」

日本リビング保証についてはこれまでの記事で散々書いてきたので詳細はそちらの方を。

4.デジタルハーツは今度書く

デジタルハーツは6月15日から7月3日までの間に買った。

買値は844円から898円の間だ。自分なりに計算して、900円以下で買って損することはまず無いだろうと判断した。

デジタルハーツもアズームと同じ、大数アルファさんという方が呟いていて知った企業だ。自分が購入した時、大数アルファさんは既に売った後だったのがウケた。

大数アルファさんは私よりずっとアクティブに運用する方なので、長期投資の私はほとんど気にならなかった。

結果としてこちらも上手くいった。

デジタルハーツもしばらく売る予定はない。

いずれ企業分析の記事を書きたいと思っている。

5.その他、及び次回予告

システムディやマークラインズはかなり持っていたが、資金源としてある程度売ってしまった。それでもシステムディは現在もポートフォリオの2位を占めている。マークラインズは主力から陥落したが、こっちもそれなりに残っている。

次回は反省点の多い投資について書く。

うまく行かなかった売買の振り返りの方が自分にとって重要だ。多分、みなさんにとってもそちらの方が有意義なんじゃないかと思っている。

具体的には、吉野家ホールディングス、医学生物学研究所、リスクモンスター、M&Aキャピタルマネジメント、パワーソリューションズなどへの投資についてです。

損をしたというより、反省点がある取引ですね。

ぜひ読んでください。

「とりあえずやってみる」「気合と真心で問題に当たる」というような行動を「犬の道」として否定している。はじめに何が問題かを見極めるのが本質的な仕事であり、それによって問題解決の労力は100分の1になる、といった事が書いてあります。

投資に直接役立ちませんがとても刺激的な内容です。今ならKindleで半額で読めます。

なぜ会計の方法にIFRS式なんてものが出てきたのか?

そんな疑問に歴史をさかのぼって答えてくれる本。投資には直接役立ちませんが、おすすめです。こちらもKindleで半額。

コロナショック(後編)・・2020年を振り返る②

1.コロナショックの底の風景

コロナショックは、下がっていく時より復活してきた時の方が迷いが大きく、精神的に辛かった。

前回に引き続きその時の気分を twitterで振り返ってみる。

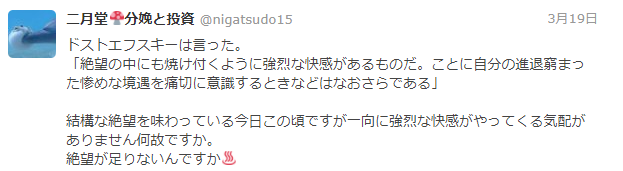

3月19日金曜日のツイート。

お金は大きく減っているけどそれほど絶望はしていない感じがする。もちろん強烈な快感も味わえていない。

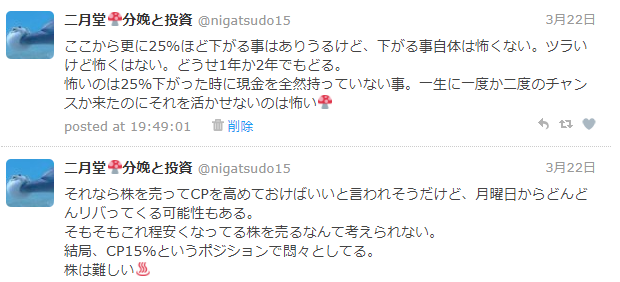

3月22日、日曜日のツイート。強がりじゃなくて、本当にこう思っていた。

TLの雰囲気は最悪で、普段よりつぶやく人がずっと少なかった。

しかしありがたいことに翌日からは株価は上昇していく。

2.二番底が来るぞー!

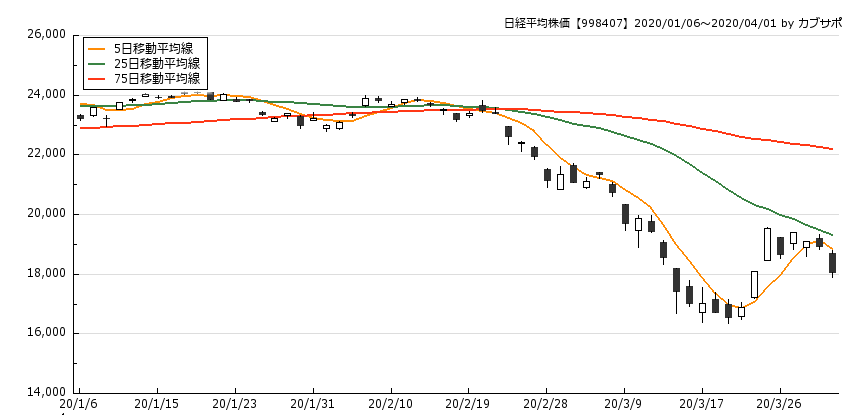

このチャートは2020年4月1日までの日経平均。

私はチャートなんて読めないが、それでもこれから下がるような形に見えた。

「二番底は来ないよ。なぜならまだ1番目の底も来ていないから」

「新型コロナ感染症で経済が止まるのは目に見えてる。株価は実体経済に先行して動くんだから、こんなもので済むわけがない」

「いま株持ってる奴なんておりゅん?」

こんな話がそこかしこで聞こえた。

2020年の日経平均のチャートとリーマンショックの時のチャート、あるいは大恐慌の時のチャートを比較して、まだまだ下がると断言するツイートが何度も流れてきた。

これ以上の下落を回避する最後のチャンスか?とも思った。

しかし、買い向かう事にした。

業績の悪化による下方修正、保有有価証券の減損による特別損失計上。

そんなニュースがゴロゴロしてた。

新型コロナ感染症の患者数も増える一方だった。特にUSAの患者数が増えていた。

でも買いを継続することにした。

キャッシュポジションは4%を切った。

コロナの環境下じゃ無理だと判断した吉野家とウィザスを売って現金を作った。

そして更に買い進めた。

具体的にはM&Aキャピタルマネジメントとアズームを買った。

その時の気分はこのツイートにある通り。

2年くらい待てば復活するだろう。そのくらいなら待とう。

そう考えていた。

3.二番底は来なかった

「少しだが反転した。いまが逃げる最後のチャンス。ここで逃げなかったやつは真性のバカ。」

こんな話は5月中旬まで流れてきていた。

しかし結果的に二番底は来なかった。

あくまでも「結果的に」だ。二番底が来ないことを予想していたわけじゃない。来るかもしれないと思いながらそれを込みで買いに向かっただけだ。

いつしか株価は完全に回復し、バブルとすら言われるようになった。

結果的にお金はずいぶん増えた。

2021年の株価がどうなるかは分からない。新型コロナの変異株の話題も出てきているし、再び大きな調整が入ってくる可能性も十分ある。

しかし業績を伸ばし続ける企業なら大丈夫だ。相場環境が戻ったときは調整期間の成長も込みでそれに見合った株価で評価されるはず。

そんな風に考えながら投資を続けたいと思っている。

2020年3月1日に書いたこの記事も参考にしてください。

4.次回予告

2020年に売買した個別株についてまとめてみます。

アズーム、M&Aキャピタルマネジメント、デジタルハーツ、パワーソリューションズ、医学生物学研究所などへの投資と、その結果について書きます。

「世界倒産図鑑」

面白いです。企業が破綻する原因と、個人投資家が破綻する原因には驚くほど共通点があることがわかります。企業経営なんて知らんがな、そう思っている個人投資家にこそ読んでほしい。

今ならKindleで半額セールやっています。

コロナショック(前編)・・2020年を振り返る①

1.2020年は波乱万丈

あと3営業日で2020年が終わる。

2020年の相場を四字熟語で表すと「波乱万丈」だろう。

新型コロナ感染症のパンデミックが起こり、コロナショックが起きた。その後はバブルのように株価が上がっていった。今年の相場はリーマンショックと同じように20年後も語り継がれるだろう。

そんな歴史的な1年を生き延びた個人投資家として、記録を残しておくことは悪くない考えだと思う。私の息子が遠い未来にやってきた「〇〇ショック」の最中に読んでくれるかもしれないし。

これは私の運用資産の年足だ。

まだ3営業日を残しているが、そう大きく形は変わらないだろう。2020年は長い陽線に長い下ヒゲが付いている。

長い下ヒゲは3月の中旬に付けた。年初来-38.3%まで下落し、気分的には資産が半分になった。

振り返りその①として、今日は1月から3月中旬までの話を書きます。

2.過去時点のチャート・現在のチャート

現在から振り返ったチャートと、過去時点のチャートは全然違った印象になる。

これが2020年の日経平均日足チャートだ。力強く上昇している部分がまず目に入っていくる。

いったい何時になったら下落が止まるのか分からない、底無しの沼に沈んでいくようなチャートだ。

反発する時期がわかっていればちっとも怖くない。しかし3月20日時点では誰も知らない。いつ下落が止まるのか、止まってもちゃんと反発するのか、日本経済は大丈夫なのか。そんな恐怖心とともに日々を過ごす事になる。

3.私のツイートにみるその時の景色と、投資行動

この下落相場でどんなことを考えていたか。

今から思い出しても正確には思い出せないだろう。よって当時のツイートを時系列に並べていくことにする。

ちなみに2020年大発会の日のキャッシュポジションは6.7%だった。

これは特段低いわけではない。いつでもフルポジの私は、だいたいキャッシュは1桁だ。

1月24日。お金はいっぱい減っていると書いているが、年初来-2.25%。全然大したことがない。コロナはそんなに怖くない、らしい。

はじめて新型コロナの相場への影響について言及。「短期のボラ」だと認識している。

広がるコロナと下げ始めている相場。「半年後にはコロナも終息している」と予想している。実に甘い。

希望的観測を絵に書いたような感想。

すこし危機意識が出てきて株を売却。CP 15%に増やした。

私自身が不整脈の治療のため入院し、カテーテル手術を受けた。その時の感想に2018年のクリスマスショックを引き合いに出している。体感的にはその時の方がキツかったらしい。

このあたりで年初来-5.78%。

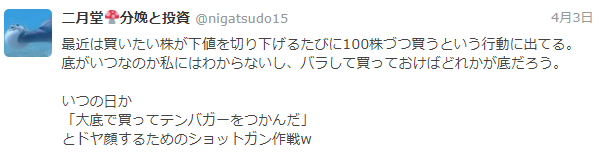

そしてIPSの購入を開始。私はほっとくとすぐ株を買ってしまう。

2/25にそれほど下げていなかったシステムディを25%ほど売却。

塾は無理、と判断したウィザスを678円で売却。

CPは17.3%へ。

その後更に株価は下落。相対的にCPが上昇し、20%に至る。

IPSを1,200円前後で購入。

3月13日には年初来-38.32%まで下落。さすがに気持ちが凹む。

そんな中でシステムディがストップ高。しかしそれも、わずか2日間で元に戻った。

だがここを大底にして日経平均は回復していく。

4.まとめと次回予告

未来の「なんとかショック」の渦中に読んでも全然役に立たない気がしてきた。まあ個人のブログだから良いでしょう。

現在から振り返ると、初期の認識がとても甘いことがわかる。

そして、割と陽気にツイートを繰り返している。仕事のほうが結構たいへんで、あんまり相場にかまっていられなかった事もプラスに働いていたのかも知れない。

専業投資家だったらここまでメンタルは落ち着いていなかっただろう。

その後コロナラリーとも呼べる上昇相場が始まる訳だけど、迷いが大きかったのはむしろこっちの方だった。

次回はその時の迷いについて書きます。

マックス・ギュンダー「マネーの公理」

長期をメインに考えている私のような投資家にも実に参考になりました。

今ならKindleで半額で買えます。おすすめです。

PSOLを買ったわけ⑦・・企業価値と株価について

1.成長のためのボトルネック

ちょっと前にTwitterでこんな事をつぶやいた。

具体的には一時期のニンテンドースイッチをイメージすればいい。

どこの店舗でも品切れ、Yahooオークションで定価よりずっと高値がつくような状態では、商品の供給イコール売上になる。

この場合のボトルネックは商品の供給だ。需要はいくらでもある。商品の供給量を増やす事が、そのまま売上の増加につながる。

PSOLのビジネスモデルや立ち位置については過去6回に分けてそれなりに書いた。

顧客企業に導入された各種の汎用システムを、それぞれの企業が利用しやすいようにアレンジし最適化する。ニッチかつ面倒くさい労働集約的なこのビジネスには競合がいない。そしてDXの流れは加速する事はあっても止まることはない。

ここからはかなり乱暴な仮定になる。

PSOLの成長にとってのボトルネックは人材の確保なのではないか。人材の確保が進めば、それがそのまま売上の増加につながるのではないか。

そのように考えた。

2.PSOLのこれまでの成長

PSOLの過去の売上を確認する。

有価証券報告書で2015年からの売上高と従業員数(正社員数)の推移が確認できる。

それをグラフにしたのが以下だ。

そこそこ比例して増えているように見える。

年間平均成長率は、売上高が+11.3%、従業員数が+12.1%と計算できる。

若干従業員数の上昇が高い。しかし入社した社員が戦力化するまでのタイムラグを考えると、そんなに大きな差ではないと考えた。

少なくとも過去において、従業員数と売上高はまずまず相関しているようだ。

3.今期の予想

8月14日に、PSOLは今期の業績の下方修正を行った。

売上は2,776百万円と-14.9%の修正、営業利益は356百万円と-67.1%の修正だった。

その原因は、新型コロナウイルス感染症の流行による案件の延期や凍結だ。こればかりは致し方ないように思う。

これまでの四半期ごとの売上、原価、販管費、営業利益の推移のグラフは以下の通り。

2019年の1Qは発表されていないので、2Qの累計の数字を二等分してグラフ化しています。その部分は割引いてみて下さい。

2019年4Qから販管費が増加し、それに伴って営業利益がガクンと下がっている。

販管費の上昇についていろいろ調べてみたけど、あまりはっきりとした答えが出なかった。

売上と原価率の推移は以下の通り。

ここで、今期の会社予想について考えてみる。

2020年の会社予想は、売上 2,776百万円、営業利益 117百万円だ。

2020年2Qまでの実績は、売上 1,321百万円、営業利益 30百万円だ。

売上予想達成までには、3Qと4Qで1,455百万円必要になる。2019年の3Qは765百万円、4Qは718百万円。2019年下期合計で1,483百万円。

昨年の98%の売上があれば達成可能だ。

新型コロナウイルス感染症の影響が抜けていれば十分達成できると考える。

原価率は過去の数字からちょっと厳しくして70%とする。

すると原価は1,943百万円、粗利は833百万円。117百万円の営業利益を出すためには、販管費を716百万円に抑える必要がある。

販管費は1Qが181百万円、2Qが192百万円だった。3Qと4Qは少し節約して172百万ずつにすれば達成可能だ。

原価率を少しゆるくして69%にすると、粗利は860百万円。この場合販管費はQ毎に185百万円使っても、営業利益117百万円は達成可能になる。

今期についてはそのあたりの数字が妥当なのではないだろうか。あんまり細かい数字にこだわっても仕方ない。

4.来期の予想とバリュエーション

まだ今期の3Qも発表されていないが、来期の数字を予想してみる。

原価率は70%、販管費は2020年2Q単独の数字である192百万円から上昇しないとし、これを4倍した768百万円で固定する。

この条件で固定すれば、売上から利益が計算できる。

社員数の採用には引き続き力を入れているようだし、これまでと同様、年間10%の売上増加が可能だと想定する。

すると、2021年の売上は3,054百万円、営業利益148百万円、純利益は89百万円となる。

これでは全然買えない。

ここで来期の原価率70%が妥当かどうか考えてみる。

有価証券報告書を確認すると、原価は3分の2が労務費であることがわかる。つまり社員に払う給料だ。これは固定費の割合が高いだろう。

そして残りの3分の1は経費だが、その7割以上が外注費だ。こちらは変動費の性質が強いと考える。

という訳で、原価の3分の2が固定費、3分の1が変動費と考える。

2020年の原価が1,943百万円。その2/3の1,282百万円が固定費、残りの1/3が変動費で661百万円。変動費が売上と比例して上昇すると考えると2021年で+10%として727百万円。Totalで原価2,009百万円となる。そうすると粗利は1,045百万円となる。

すると、2021年の売上は3,054百万円、営業利益277百万円、純利益は166百万円となる。

四季報予想は、2021年の売上が3,000百万円、営業利益250百万円だった。それより少しいい予想になる。

純利益166百万円だと、

PER20で評価されるとして33.2億円、

PER25で評価されるとして41.5億円、

PER30で評価されるとして49.8億円の時価総額がつく。

2020年11月6日現在のPSOLはPER36.5、時価総額38億円だ。

これだと今買っても損はしなさそうだ。だけど安全域は小さいし、あまり儲かるような気はしない。

5.私がPSOLを買った理由

ここからは妄想が入る。

いままでPSOLは年間+11%ずつ売上を伸ばしてきた。今期は新型コロナ感染症の流行のため売上が下がったが、人材採用は同じ様に続けているようだ。

それなら2021年の売上は、凹んだ2020年の+10%で計算しなくても良いだろう。

2021年の売上は2019年の+10%の更に+10%、つまり+21%でも良いのではないか。

そう考えると、売上は3,475百万円、原価が2,082百万円、粗利1,393百万円、営業利益は625百万円、純利が375百万円となる。

これでは営業利益率18%になる。これは妄想が過ぎるか。

いろいろな数字をこねくり回したけど、利益の方は難しい。RPAの方は利益率も違うし、プロモーションにもお金がかかるし、人材採用も更に増えるかもしれない。

これまで通りの粗利や販管費を適用するのは合理的ではないような気がする。

これまでも営業利益率は12%くらいだった。という訳で、2021年の営業利益率は11%という事にしよう。雑だけど何の予想もしないよりマシだ。

2021年は、売上は3,475百万円、営業利益は382百万円、純利が229百万円だと決めた。

純利益229百万円だと、

PER20で評価されるとして45.8億円、

PER25で評価されるとして57.3億円、

PER30で評価されるとして68.7億円の時価総額がつく。

2020年11月6日現在のPSOLはPER36.5、時価総額38億円だ。どう考えても安い。

という訳で、私はPSOLを買った。

6.お詫びとお礼

最後まで読んでくれた方、ありがとうございます。

いろいろ数字をいじって、最後は全てひっくり返して雑に決めてしまいました。計算に付き合って読んでくれた方はズッコケてしまいますね。すいません。

素人の考えですので笑って流して下さい。

私はいつもこんな風に考えて株を買っています。最後はクソみたいに雑になります。

それでも考える事に意味があると思っています。

お付き合いありがとうございました。

他人から「奢られる」ことを生業にしている「プロ奢ラレヤー」の本です。

投資家とは対極にいるような存在ですが、マーケティングセンスが抜群です。そして純粋に面白い。今ならKindleでワンコインです。

PSOLを買ったわけ⑥・・RPAについて

1.RPAとは何か

PRAとは「Robotic Process Automation(ロボテック・プロセス・オートメーション)」の略だ。つまりロボットにプロセスを自動的にやらせるシステムだ。

PSOLの分析記事の第一回目にも少し書いたので、覚えていない方はもう一度読んでみて下さい。

RPAという言葉を知ったのはPSOLを調べていた時だ。そんなに便利なものがあるんだ、というのが率直な感想だった。

しかし記事の一番最初に載せている「いらすとや」にもRPAの絵があった。RPAはそこまでメジャーなものだった。

RPAが何かという話は繰り返しになるので書かないが、冒頭のイラストの通りだ。

産業ロボットが工場の単純作業を人間の代わりにやってくれるのと同様に、RPAはPC上の単純作業を人間の代わりにやってくれる。

このRPAは国内外の企業から様々な商品が発売されている。

そのなかで世界シェアNo.1なのが「UiPath」だ。 PSOLは、この「UiPath」の日本国内ライセンス販売と、導入サポートを行っている。

2.UiPathのダイヤモンドパートナー

RPAの世界シェアNo.1であるUiPath社は、日本国内での販売のため国内企業とリセラー契約を締結している。

リセラー契約を結んでいる企業は「パートナー」と呼ばれているが、PSOLはその最上位クラスであるダイヤモンドパートナーに認定されている。

UiPath社のダイヤモンドパートナーは日本国内に9社ある。伊藤忠テクノソリューションズ、日立システムズ、電通国際情報サービス、リコージャパンなど、どれもが従業員1,000人を超える大企業ばかりだ。

そんな中に、PSOLという授業員150名ちょっとの企業が混じっている。

「ダイヤモンドパートナーとは、認定リセラーの中で、最も高い技術力、サポート力を有し、UiPath製品の導入支援・販売実績の大変豊富なパートナーです。

大規模導入プロジェクトや業務整理コンサルティングを含む、様々な業種・業務における、UiPath製品の導入から運用までの一貫したサポートが可能です。」

UiPath社のサイトにはこの様に書かれている。

RPA導入前後にPSOLがきっちりとした仕事をしている証明だろう。

3.RPAとパワーソリューションズの親和性

このRPAという商品は、PSOLのビジネスと親和性が高い。

PSOLのビジネスは「顧客企業に導入された各種の汎用システムを、それぞれの企業が利用しやすいようにアレンジし最適化する」事だ。

RPAは「パソコンの中で行われている単純作業を人間の代わりにやってくれるロボット」だ。

システムを利用しやすいようにアレンジする手段として、RPAはとても使える道具だろう。

企業に導入された複数の汎用システムは、それぞれデータ入力が必要になる。同じデータを何回も人力で入力するのはあまりにも無駄が大きい。

その無駄な作業をRPAで自動化できれば、使う方にとっては大変にありがたい。

RPAは新規事業のように扱われているが、実際はPSOLのメインの業務の延長上にある。

これまで金融機関のシステム効率化業務に使っていた道具を、他の業界にも販売する。それがPSOLのRPA事業だ。

4.いえらぶCLOUDへの導入

PSOLの決算説明資料には「不動産業界のビジネスプラットフォーマー」にRPAを導入した。次いでそのプラットフォームを利用している1万の不動産会社へもRPAの導入を目指す。

と書かれている。

「不動産業界ビジネスプラットフォーマー」とは、「いえらぶクラブ」という業務支援ソフトだ。いえらぶCLOUDログインページ|全ての不動産会社様に最新不動産テックを!

いえらぶクラブは不動産業者に特化した業務支援クラウドソフトであり、不動産業者が顧客管理、サイト作成、賃貸管理、チラシ作成などの業務を行う時に使用する。

国内12,000社に導入されており、その中にRPAが組み込まれている。

いえらぶクラブを使用している12,000の不動産会社は、いえらぶクラブの中のRPAを使用することになる。RPAという便利なものの存在を知り、社内の他の業務でもそれを使いたくなる。どうせ導入するなら使い慣れたUiPath社のRPAを導入しよう。

PSOLはそんなストーリーを描いているのではないだろうか。

不動産業界でこの筋書きが上手く行けば、他の業界でも同様にやっていきたい。

まずその業界のなかのプラットフォーマーにRPAを導入し、そのプラットフォーマーを利用する各社にも導入していく。

そうやってRPAの導入を進めていく考えのようだ。

5.横須賀市のRPA導入

RPAについてもうひとつ、PSOLは横須賀市にRPAを導入している。

役所の仕事はすべてが書類ベースで進んでいく。書類をつくる労力は膨大なものになる。

しかしその労力は大したものを産み出さない。

そんな無駄な作業をRPAに任せれば、職員は本当に重要な仕事に労力を回すことが出来る。RPAは書類作成が大きなウェイトを占めている職場こそに必要だと思う。

しかし、個人的には地方自治体へのRPAの導入はそんなに伸びないのではないかと考えている。

2019年5月に集計されたデータだが、都道府県や政令指定都市へのRPA導入はかなり進んでいる。https://www.soumu.go.jp/main_content/000624150.pdf

そして、RPAはUiPath以外にも数種類あり、UiPathの国内パートナーはPSOL以外にも何十社とある。

現在のところPSOLが横須賀市以外にRPAを導入した事例はないようだ。

市区町村への導入はまだまだ進んでいないが、PSOLが小さな自治体への導入のために人手を割いて入札や導入支援を行う事は考えにくい。

私は、自治体向けのRPA導入でPSOLの売上や利益が拡大していく事は期待していない。

自治体以外の業界への導入拡大は期待している。

6.PSOLとRPAのまとめ

・RPAはPC上の単純作業を人間の代わりにやってくれるロボット

・様々な製品が販売されているが、UiPathは世界シェアトップ

・PSOLは小さな企業であるにも関わらずUiPath社のダイヤモンドパートナー

・PSOLの業務とRPA導入は親和性が高い

・PSOLによるRPA導入が金融機関以外にも広がりつつある

・自治体へRPA導入はそれほど期待できないかも

7.次回予告

バリュエーションについて書きます。

今期や来期の業績予想もしてみます。3Q決算が発表がされる前に書きたい。

最近ずっと銀河英雄伝説を読んでる。

1982年にはじめて出版されたSF小説なんだけど、全然色褪せていない。

「キングダム」を楽しく読める方で、かつ活字を読むのが平気な方なら間違いなく楽しめます。