ファブリカコミュニケーションズを買った理由①

1.ファブリカコミュニケーションズを買った

2021年の年末から2月にかけてファブリカコミュニケーションズを買った。

買い進めている時はいつも米津玄師の「パプリカ」が頭の中に流れてきて困った。おっさんの駄洒落など百害あって一利なしだが、個人の脳内の話なので勘弁してほしい。

2,500円くらいから打診買いを始めた。2,400円にNISA枠での注文を入れていたが、折からの岸田ショックであっというまに貫通して約定した。その後株価は2,000円前後まで低迷した。PERは15倍くらいだった。なぜこんなに売り込まれるのかと不安になりながらも、ありがたく買い進めた。

その後株価は持ち直し、3月も半ばを過ぎてようやく全てが含み益になった。

もう戻ってこないことを祈念して、企業分析の記事を書くことにした。

2.ファブリカのビジネスモデル

ファブリカコミュニケーションズ(以下ファブリカと略す)のビジネスは4つのセグメントに分けられる。

① SMSソリューショングループ

② U-CARソリューショングループ

③ オートサービスグループ

④ インターネットサービスグループ

の4つだ。順番に見ていこう。

① SMSソリューショングループ

SMSソリューションでは法人向けSMS送信サービスを提供している。

SMSとは「ショートメッセージサービス」の略だ。AmazonやYahooにログインする時にスマホに2段階認証のためのワンタイムパスが送られてくる。そのワンタイムパスを送るシステムがSMSだ。

国内のSMS配信数は2020年以降、年間成長率+40%以上を記録しており、今後も伸びると予測されている。

SMSソリューショングループの2021年度における売上構成比は51.5%、セグメント利益率は28.0%。最も大きな割合を占めている。

② U-CARソリューショングループ

U-CARソリューションとは、中古車販売業務支援のシステムをクラウドで提供している事業だ。

中古車販売業者は中古車を仕入れ、修理し、在庫を管理し、広告やオークションサイトに出稿し、問い合わせに対応し、見積もりを作成し、販売し、契約を結ぶ。これらの業務を管理するソフトをクラウドで提供するのがU-CARソリューショングループだ。

日本国内には3万以上の中古車販売業者が存在している。そのうちの 3,223社にファブリカのシステムは導入されている。

U-CARソリューショングループの2021年度における売上構成比は20.2%、セグメント利益率は27.7%だ。

③ オートサービスグループ

オートサービスグループは、自動車の修理や整備、車検、中古車販売、レンタカーやレッカーサービスを行ってる事業だ。愛知県、岐阜県、三重県の3県で事業を展開している。

あんまり儲からなそうな事業だし、実際上記の2事業と比べるとそれほど儲かっていない。

オートサービスグループの2021年度における売上構成比は22.4%、セグメント利益率は6.5%だ。

ファブリカの歴史は、1992年9月に愛知県春日井市で自動車鈑金塗装業を開いたところから始まる。オートサービスはファブリカの祖業だ。

この事業のため自社で使う業務支援システムを開発し、それをU-CARソリューションとしてリリースしたのが2004年だ。現在も自社のU-CARソリューションのパイロットユースのためにもオートサービスグループは存在してる。

④ インターネットサービスグループ

インターネットサービスグループは、SMSソリューショングループやU-CARソリューショングループへのWEB集客支援を主に行ってる。ファブリカのSMSサービスのサイトは競合他社と比べてよく作り込まれている。インターネットサービスグループはそのあたりの仕事がメインのようだ。

それに加え「車選びドットコム」という中古車サイトや車買取一括査定サイトなども運営している。

インターネットサービスグループの2021年度における売上構成比は5.9%、セグメント利益率は△12.7%だ。赤字なのはSMSやU-CAR事業のバックオフィスのような仕事をしていから仕方がないのだろう。もちろん切り離す事はできない。

3.次回予告

オートサービスグループやインターネットサービスグループを見てファブリカの株を買う人はいないだろう。ファブリカを買うことはSMSソリューションとU-CARソリューションを買うことだ。残りの2つは無視していいだろう。

今回は触りだけ。

次回はSMSソリューションの事について書きます。

「宅急便を作った男」小倉昌男が書いた本。

今ならKindleで半額で買えます。私も買いました。

ブログにも書きましたが、私は去年イー・ロジットという物流企業の株を買って酷い目にあいました。物流の中でも個人宅配は決して儲からないと言われていたんですが、小倉さんはそこを切り開いて人々の生活を変えた訳ですね。

どこが違っていたのか勉強してみます。

2021年を振り返る⑥・・総集編

1.結果として

2月に入ってもいまだに2021年を振り返っているこのシリースも今回で最後。

最終的な2021年のパフォの記録を残す。

年初来からの運用資産の変動は +10.74%だった。

あんまり意識していないけど、日経平均は+4.91%、TOPIXは+10.39%だからギリギリ許される範囲内だと考える事にした。目標となる+25.0%には全く届かなかったけど終わったことをああだこうだ言っても仕方ないし。

2017年1月1日を100とした年足のローソクチャートはこんな感じ。

2017年は+35.4%だったのに2021年の+10.74%と上げ幅が変わらない事が心を慰める。これが複利の力だ。

2.ストックピッカーが死ぬとき

イー・ロジット、パワーソリューションズ、セゾン情報システムズ、エフアンドエムと、失敗した投資案件について4つ記事を書いた。いずれもなかなかの失敗だった。

私の投資スタイルは「長期のストックピッカー」だ。

個別株投資なんだから、ストックピッカーなのは当たり前だろ?

そう思うかもしれない。

ただ私は、タイミングとか、テクニカルとか、金利とか、マクロとか、センチメントとか、需給とか、そういうものを考慮せずにビジネスだけに注目する。良い企業を選んで安く買う事、それだけに労力を注ぎ込む。そんなスタイルで投資を続けてきた。

実際はマクロや需給も考慮した方がいいんだろうけど、あんまりよくわからない。少なくとも私にはそれをエッジになるほど極める事ができない。

そもそも株に注ぎ込む時間とエネルギーが足りない。私は釣りに行ったり、娘に電話したり、ねこと遊んだりするのに忙しいんだ。

投資に使える時間はすべて企業の研究に使いたい。

そんなスタイルなのに、投資する企業をここまで外した。

ストックピッカーが企業選択を誤った。それではお金が増える訳がない。

今年はうまくやりたい。失敗を糧にして。

3.おまけ

ここからはおまけ。

自分用メモとして、私が所有していた株の2021年のチャートを順番に張っていく。

・アズーム

2021年に大きく値を伸ばして、資産増大に貢献した。

8,000円を超えたところで数割を売却し、初めてテンバガーを達成する事ができた。

その後下落してきているが、現在も最大のポジションを占めている。

・きずなHD

2021年に一番ロットを張った企業。買ったのは矢印の部分。新しい中期経営計画の発表でいったん上がったがその後は軟調。投資の結果はまだ出ていないと考えている。

・日本リビング保証

一度も売買せずにずっとHoldしていた。順調に上げていったが1Qの決算発表を機に急落した。発表後のPTSでは上昇していたのに、まさかその後こんなチャートになるとは。

・明豊ファシリティワークス

こちらも全く売買していない。地味だけど売ることは考えたこともなかった。

・IPS

これもずっとHoldしてただけ。軟調ですね・・

・システムディ

ずっと軟調なのはこちらも同じ。

2Qの上期上方修正の後(赤い矢印の場所)に投げられてたので買い増しした。しかし下期まで好調は続かず、結果的に傷をひろげた。

ビジネスとしては問題なし。特に公教育事業等で好調なのでHold継続。

・イントラスト

3月から4月の頭あたりに購入。これもまだ結果は出ていないと考えている。

・PR TIMES

3,000円で買って失敗する事はまずないだろう、と思って買った。現在も3,000円を割っているけど心配はしていない。

ポジションはそれほど大きくない。これも売る必要があるとは思えない。

その他、アートスパークHDやデジタルハーツHDも取引したが省略。

4.あとがき

2022年も既に10%くらい終了した。

ロシアがウクライナに侵攻するとか、インフレがひどくて利上げするとか、オミクロン株が流行して医療崩壊しそうになってるとか、中国の不動産バブル崩壊とか、金融増税とか、岸田ショックとか。

既に2021年の大納会からかなりのマイナスを記録している。

でもやることはいつもと同じ。

無駄なことを考えて、下手にガチャガチャ動かして損失を拡大させないようにする。

地道に企業分析の力を上げていきたいと思っている。

「海賊と呼ばれた男」

昭和初期のベンチャー企業の話としても読めます。

今ならkindleで半額。この機会に是非。

エフアンドエムへの投資と教訓・・・2021年を振り返る⑤

1.ラベンダーの花束

ひどい相場が続いていますがいかがお過ごしですか。

相場に対する恨みつらみはTwitter等でいくらでも聞けるので、このブログでは書きません。私は何が起きても平常運転を続けるテレビ東京をリスペクトしてます。このブログも相場環境に左右されず通常の記事を書きます。

いまだに2021年を反省するシリーズ、その⑤です。

今回はエフアンドエムへの投資について。

エフアンドエムの旧社名は「フラワーメッセージ」。元々は花束と共にメッセージを送るフラワーギフト会社だった。フラワーギフト事業はずっと前に廃業しているが、社名のFとMはそれぞれ花束とメッセージカードを意味している。

ちょっとほっこりする社名の由来で良いと思った。

ただ最終的に心象風景の中で私に送られたのはラベンダーの花束だった。

ラベンダーの花言葉は「期待」「不信感」「疑惑」だ。

2.エフアンドエムのビジネス

エフアンドエムはいくつかの事業を行っている。重要なものは以下の3つだ。

記事の中の数字は2021年初頭のものです。

①アカウンティングサービス事業

生命保険の営業職員を主な顧客として行っているサービス。

営業職員が受け取った領収書等をまとめてポストに投函するだけで、帳簿作成をしてもらえる。領収書を貼り付けたり経費を請求する書類を作る仕事を代行してる。

売上構成比は44%、事業利益率34%、売上高成長率は3.3%だった。

②コンサルティング事業

「エフアンドエムクラブ」という中小企業総務部への情報提供サービス。

プライバシーマーク認証取得支援、補助金申請支援などが主な業務。

売上構成比は39%、事業利益率33.1%、売上高成長率は2.2%だった。

③ビジネスソリューション事業

社労士事務所への経営支援、税理士、公認会計士への経営支援等を行っている。

それとともに「オフィスステーション」というクラウド型労務・人事管理システムを提供している。このオフィスステーションが伸びている。

売上構成比は12.6%、事業利益率は△50%と赤字。しかし売上高成長率は39.5%だった。

3.エフアンドエムを買った理由

エフアンドエムの購入を検討した理由は以下の通り。

・アカウンティングサービス事業、コンサルティング事業の安定性と利益率の高さ

・「オフィスステーション」の売上高成長率

・安定した事業と高成長率の事業のセット、つまり防御と攻撃のバランスが良い

そして懸念点は以下の通り。

・本当にオフィスステーションは今後も同様の成長を続けるのか?

・現在赤字だが、ちゃんと利益を出せるようになるのか?

オフィスステーションのような企業向け労務・人事管理システムはスイッチングコストが高い。つまり一度導入されれば使い続けてくれる可能性がとても高い。

一方、競合も多い。ぱっと調べただけでも同様のサービスを行っている競合他社は30社以上あるようだった。

この場合、競合他社との陣取り合戦が激しく行われる事になる。

エフアンドエムも、菅田将暉を主演にしたCMを打ったり、「オフィスステーション・労務ライト」というオフィスステーションの機能を一部制限した商品を無料でリリースしたりしてる。利益を度外視してまず普及を急ぐ訳だ。マザーズに数多あるSaaS企業と状況は同じだ。

そんな状況の中である記事を読んだ。

2020年12月29日の日経新聞の記事だったと思う。

エフアンドエムへのインタビュー記事で、こんな事が書かれていた。

「ここ3ヶ月~4ヶ月間、オフィスステーションの有料顧客が毎月1,000件ほど増えている」

この記事を読んで、懸念点は解消されたと判断した。

2021年の大発会から買い始めた。平均購入価格は1,611円。しかしあっという間に株価が跳ね上がってしまい、運用資金の1%程度しか買えなかった。

その後また株価が下がってきたので、2月12日に1,615円で少し追加して買った。

4.2021/5/14 4Q発表

エフアンドエムを買った理由を文章で書いた。実際はいろいろ数字をこねくりまわして具体的な数字を予想し、それらも確認して投資を決めた。純利益の会社予想794百万円に対し、私の予想は908百万円。上方修正も十分あると考えていた。

2021年5月14日、発表された4Qの純利益は843百万円。会社予想より上だが、私の予想よりずっと下だった。

利益が少なかった理由は「オフィスステーションのCM費用がかさんだから」。

まあそれは想定内だから良いかと思った。

しかしオフィスステーションを含むビジネスソリューション事業の売上が3Qと比較して下がっていた。

そして来期の予想も今年度比で売上+22.1%、経常利益△7.7%、純利益△6.4%の予想だった。

4Q発表時のPERは29.7倍。これではこの株価は支えきれないだろう。

ビジネスソリューション売上が3Qと比較して低下していること、オフィスステーションの黒字化のタイミング。そのあたりを色々調べたりIRに問い合わせしたりした。

しかし納得できる回答は得られなかった。

ラベンダーの花言葉は「期待」「不信感」「疑惑」。

「期待」は薄れ、「不信感」と「疑惑」が残った。

エフアンドエムの株は1,400円ちょっとの値段で全部売却した。

5.教訓として、販管費の考え方

「販管費が大きくなるビジネスモデルは嫌だ」

エフアンドエムへの投資でいちばん強く感じたのはコレだった。

売上を伸ばすために大量の広告費がかかる。割引クーポンや無料サービスが必要になる。代理店へのマージンが必要になる。

それはそれで良いのだけど、かけた分の経費がそれ以上に売上につながっている確信がほしい。どのくらいの時期にどのくらいの利益が上がってくるかの目処もほしい。

販管費は経営者の判断でいくらでもかけることが出来る。その気になれば利益をいくらでも圧縮できる。

「税金を払いたくない、税金を払うくらいなら事業の成長に使いたい」そう考える経営者はいくらでもいるだろう。その気になれば永遠に利益を上げずに済ます事も可能だろう。

広告を止めた後に上がってくるであろう利益によって評価されている株なら、広告続行が決定されるだけで株価は暴落する。それに巻き込まれるのはとても嫌だ。

その後エフアンドエムは10月28日に上方修正が発表され、株価は2,450円まで上昇した。でもエフアンドエムに対する興味は失っていたので何の感情も湧いてこなかった。

過去のタラレバはどうでもいい。しかし過去から何を学ぶかはとても重要だ。

今後は多額の販管費がなくても成長する企業に投資する。

これがエフアンドエムへの投資から得られた教訓でした。

BEASTARSは本当に面白い。

今ならKindleで6割引で購入できます。kindle unlimitedなら無料のようです。

草食獣と肉食獣が共存して社会を形成している世界。肉食獣には肉を喰いたいという本能があり、それぞれがギリギリのところで折り合いを付けて暮らしている。その葛藤の描写が見事。

セゾン情報システムズへの投資とその終焉・・2021年を振り返る④

1.セゾン情報システムズのビジネス

セゾン情報システムズのビジネスを簡単に説明するのはとても難しい。

セゾン情報システムズはクレジットカード会社であるクレディセゾンの持分法適用会社で、クレジットカード業界や流通業界向けのシステム開発や運用をメインのビジネスとしている。

他にも銀行や保険などの金融機関向けのアプリケーションを開発したり、セキュリティを支援したり、IT化を支援したりもしている。

そして何よりも「HALFT」と呼ばれる企業間のファイル転送サービスを提供している。

ファイル転送には双方の企業にHALFTが導入されている必要がある。よって国内の売上高TOP500に含まれる企業のうちの85%にHALFTが導入されている。銀行や自動車産業業界に至っては100%が導入済みだ。

それ以外にも様々な業務アプリやシステムを統合し、1つのシステムとして活用する仕組み「Data Spider]を提供している・・。

・・・うん、全然説明できた気がしない。

まあ、あるジャンルでは圧倒的なシェアを持ってるIT企業だと思ってください。

そんな企業の株を2019年12月に購入した。

2.セゾン情報システムズを買った理由

あんまり長くなると読んでもらえないと思うので箇条書きで購入理由を示す。

・HALFTはファイル転送サービスで圧倒的なシェアを占めている

・HALFTがなければ企業間のファイル転送ができない

・そのためストック性が極めて高い。

・ファイル転送サービスによる認知度の高さ、信頼性の高さがある

・Data Spider等、ファイル転送以外のサービスも次々リリースしてる

・これらが顧客企業あたりの売上額を増やす事は十分考えられる

・DX、ビッグデータ、IoTなどのキーワードが追い風になる事業内容だ

・コロナ禍でも売上高がマイナスになっていない実績がある

・上方修正が十分期待できる進捗率だった

それなのにPER 15倍程度にしか評価されていない。配当利回りは4.2%程度。

ここから暴落することなんてあり得ないだろう。

これは「当たったら2倍以上、外れてもマイナス10%程度のクジ」だ。つまり期待値がとても高い投資案件だ。

そう判断した。

2019年12月に、2,090円から2,230円くらいの値段で買った。

セゾン情報システムズは最盛期でポートフォリオの7.2%を占めていた。

3.その後のIRニュースと株価

2020年2月28日、3Qの発表の少し後に通期業績予想の修正が発表された。

売上高▲2.1%、営業利益+12.0%、純利益▲52.4%という数字だった。

利益率の高いHALFTやData Spiderの売上が好調だったため営利は上方修正。しかし特別損失が発生して純利益は下方修正されていた。

このニュースによって株価は1,596円まで下がった。

株価が下がるのは嬉しくはないが、当初の仮説が崩れた訳ではないので放置していた。

株価は3ヶ月くらいで2,000円くらいまで戻した。

2021年5月12日、4Qの決算が発表された。

再度の上方修正を期待していたフシもあったが、それはなかった。

それよりずっと気になったのは来期予想だ。

売上はわずかだが伸びている。しかし来期の利益予想が伸びていない。

その理由は「HALFT Square」という新製品の開発に9億円投資するから、だった。

来期に9億円、それ以降も相応の資金を投資する予定とのことだった。

この投資がなければ来期の利益予想はずいぶん良くなるのに。

4.予想できない未来と、ある疑念

新製品の開発に9億円投資するのは別にいい。それがきちんと利益につながるのであれば大丈夫だ。

しかしそのHALFT Squareという新製品がどんな商品でどのくらい儲かるのか?そもそも開発はうまくいくのか?年間9億円の投資に見合うリターンはあるのか?

それらを評価することは私には不可能だ。

9億円はセゾン情報システムズにとって決して小さな金額ではない。来期9億円のその投資について評価できないのだから、企業の未来は予想できない。

自分で業績の予想ができない企業には投資できない。私がセゾン情報システムズをHoldし続ける条件は失われた。

そしてもう一つ疑念が湧いてきた。

「そもそもこの企業は利益を上げていく気が無いのではないか?」という疑念だ。

セゾン情報システムズという企業はその沿革が特殊だ。

2015年、システム開発遅延が原因で親会社であるクレディセゾンに訴訟を起こされているのだ。結局150億円の賠償金をクレディセゾンに支払った。2015年の純資産が112億円しかない会社なのに、150億円を取られた訳だ。しかも自分の親会社に。

この事件によりセゾン情報システムズは一時期倒産の危機を味わうこととなる。

さらにそのドタバタを突くように、村上ファンド系のファンドに敵対的TOBをかけられている。結局TOBは失敗したが、現在も32.8%の株はそのファンドが握っている。

有価証券報告書の大株主欄に親会社と、敵対的TOBの時のファンドの名前が載っている。

自分を殺しかけた親と、かつて侵略戦争を挑んできた敵が大株主な訳だ。

「利益を上げても毒親と敵が喜ぶだけ。ならば自分自身への投資に稼いだお金を注ぎ込んだほうがいい」

会社の経営者がそう考えてもおかしくない。

そんな疑念が私の中に湧いてきた。

もし本当にそう考えていれば、今後も大きな利益を上げることはない事になる。

これは私の妄想かもしれない。

しかし一度でも疑ってしまえば愛は終わりだ。

5.愛の終わりと投資の終わり

2021年6月、セゾン情報システムズは2,070円前後でほとんど売った。出来高が少なくて売るのに苦労した。1割くらい売らずに未練がましくHoldしていたが、結局8月の終わりに全部売却した。その時の株価は1,930円くらいだった。

セゾン情報システムズへの投資はこうして終了した。

私の中ではずいぶんドラマチックな展開になった。

全ては私の妄想なのかもしれない。

敵対的TOBと村上ファンドの事件についてはそれほど深く調べていないので、間違いも含まれているかも知れない。

詳しい方がいたら優しく教えて下さい。

しかしこの投資案件でも1つだけ正しいことがあった。

「当たったら2倍以上、外れてもマイナス10%程度のクジ」

という部分だ。

正しかったのは後半だけだったが。

ライブドア事件では村上世彰はベニスの商人のシャイロックのように扱われてたが、もちろんそんなに単純な人物では無い。しかしこの本はちょっと自分を美化しすぎだとも思った。そんなにキレイなお手々してないっすよね?

こっちは、まあネタとして。

パワーソリューションズでお金を減らした事・・・2021年を振り返る③

1.パワーソリューションズの売買履歴

パワーソリューションズを買ったのは2020年の8月から9月だ。2,500円~2,700円くらいの株価で購入した。最大で運用資産の9.5%を占めていた。

そして2021年の2月~3月に損切りした。売却した時の株価は2,070円~2,120円くらい。△18%程度の下落だった。ポジションも大きめだったので損切りもスムーズに行かず、これまた今年最大級のダメージをくらった。

チャートの赤い矢印が買った場所、青い矢印が売った場所だ。

地味に苦しまされた記憶が呼び起こされる。株はツラい。

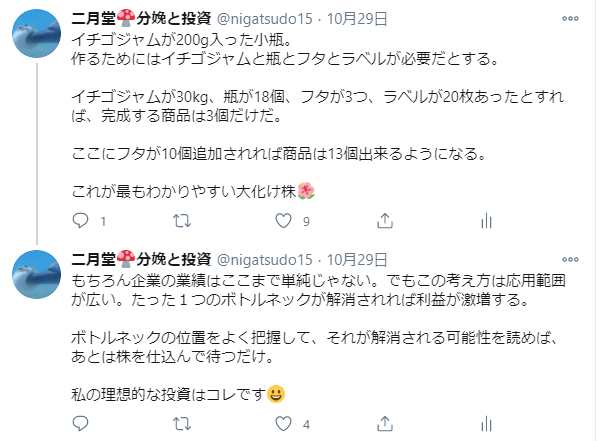

2.ボトルネック解消仮説

パワーソリューションズを買った理由はブログにけっこう詳しく書いた。それを全部読んでくれる方は居ないと思われるので端的に書く。

パワーソリューションズは「人材不足というボトルネック」が解消されて業績が上がると考えた。

以下のツイートを再掲する。

具体的には一時期のニンテンドースイッチをイメージすればいい。

どこの店舗でも品切れ、Yahooオークションで定価よりずっと高値がつくような状態では、商品の供給イコール売上になる。

この場合のボトルネックは商品の供給だ。需要はいくらでもある。商品の供給量を増やす事が、そのまま売上の増加につながる。

PSOLの成長にとってのボトルネックは人材の確保なのではないか。人材の確保が進めば、それがそのまま売上の増加につながるのではないか。

引用は以上。

需要はいくらでもある。足りないのは人材。

その足りない人材はMD制と呼ばれる制度で中堅、下請けSIerから引き抜いていく。順調に人材は集まってきている。

社長も「2020年は採用と教育にコストをかける」と言っていた。

これは人材というボトルネックが解消されて売上も利益も急増するはず。

そんな事を考えてパワーソリューションズを購入した。

時間のある方は当時書いた記事も読んでください。記事は全部で7つ。

2022年1月2日現在、書いた本人が読んでもよさそうな企業に思えてくる。実際は大きくお金を減らしたというのに。

本当に株は難しい。

3.ボトルネックは移動した

2020年11月13日、2020年度3Q決算が発表された。

数字は悪かった。

11月20日に通期の下方修正があった。

売上は2,776百万から2,615百万円へ、△5.8%。

営利は117百万円から48百万円へ、△58.9%。

その理由は「新型コロナの影響による案件の凍結や延期」。

この段階ではまだ売っていなかった。新型コロナの影響は一時的だと思っていたし、すぐに回復するだろうと考えていた。この時はHoldを続けることにした。

そして2021年2月12日に4Qの決算が発表された。一度下方修正された数字は上方修正された。

売上は2,615百万円から2,678百万円、+2.4%の上方修正。

営利は48百万円から83百万円、こちらも+27.9%の上方修正だった。

来期予想は、

売上が2,872百万円(+7.2%)、営利187百万円(+225%)だった。

この数字には全く満足出来なかった。

2019年12月期の売上実績が2,872百万円、営利347百万円なのだ。

2年間かけて売上が全く変わらない上に営業利益が半分になっているのだから。

私がボトルネックだと考えていた人材は増えた。しかし売上は増えなかった。

つまり現在のボトルネックは人材ではなく需要だという事だ。

これは私の妄想かもしれないのだけど、2020年が始まった頃のボトルネックは人材だったんだと思う。社長はしきりに人材採用を強化する話をしていたし、採用計画も強気だった。それを見て私は「人材ボトルネック解消仮説」を立てて購入に踏み切ったのだ。

しかしその後は需要がしぼんだ。ボトルネックの位置は人材から需要に移動した。

どれだけ仕事をこなす能力があっても、仕事がなければ成果は上がらないのだ。

私の仮説は棄却された。仮説が崩れたら売却するしかない。

パワーソリューションズも出来高が少なくて損切りには時間がかかった。

まあ、コロナで出社もままならない時期に新しいシステムを導入したりしないよな・・

損切り作業を続けながらそう思った。

でも。

パワーソリューションズで大きくお金を減らしたけど、この会社は悪くないんじゃないかと思っている。いつか需要が回復して、会社の業績も跳ね上がる日が来るんじゃないかとも考えてる。

でも仮説が潰れたのだから売却した。買った理由が消失した後はHoldを続けてはいけない。これは私のルールなのだから。

4.まとめ

・需要がなければ売上なし。売上なければ利益なし。

・実はパワーソリューションズとイー・ロジットは同じ系統の失敗。

・同じミスを2回やるなど、いったい私は何をやっているんだ。

・今年はがんばる。

パワーソリューションズを調べている時に参考として読んだこの本。

銀行がいくつか合併してできた「みずほ銀行」。19年間、泥沼を這い進むようにしてようやく達成したシステム統合のドキュメンタリー。

それなのに(それだからこそ?)システム障害を起こしまくっている現状を見ると、SEさん達に同情したくなる。ボロ屋は全部潰して1から作り直したほうが圧倒的に楽。でも中に人が住んでいる場合はそれも出来ず、ボロ屋を修理し続けるしかないという話。

イー・ロジットでお金を減らした事・・2021年を振り返る②

1.イー・ロジットへの投資は失敗した

イー・ロジットへの投資でお金をずいぶん減らした。記憶を削除したくなる程度には失敗した。しかし記憶を削除すると本当にただの損になってしまう。失敗から学ぶ事ができれば損失は勉強代として記帳される。クソ高い勉強代だが。

そんな訳で、削除したい記憶を年末に掘り起こしている。株はツラいのだ。

2Q決算の前日に「少し持ってるイー・ロジットは明日が決算」などとツイートした。

この「少し」だが、具体的には運用資産の5.8%を占めていた。あんまり少しじゃない。

1,400円ちょっとで購入していたイー・ロジット、2Q決算後はストップ安となって最安値750円くらいまで暴落した。下方修正によって赤字予想に転落したので無理もない。

もともと出来高が少ない銘柄なので損切りもスムーズに行かず、今年最大のダメージをくらった。

そんなツラい記憶を振り返る。

2.どんな仮説を立ててイー・ロジットを買ったのか?

イー・ロジットはネット通販専門の物流支援サービスを行っている会社だ。

ECサイトでポチると数日後に商品が届くが、その仕組みをつくって提供している。Amazonはwebサイト構築から物流、宅配便の手配まですべて自分でやっている。しかし、小さなお店や企業にはそれが出来ない。そんな中小事業者に対して、ECサイト構築、受注処理、物流代行、配送、代金回収までを代行するのがイー・ロジットだ。

私は以下のような仮説を立て、投資することを決めた。

・小さな企業やショップは生き残りをかけてECサイトを充実させていくだろう

・多品種小ロットの発送業務は小さな企業にとって大きな負担になる

・そんな面倒な事を代行するイー・ロジットの業績はのびるだろう

・イー・ロジットのような物流代行企業の売上は

「物流センター床面積 ✕ 床面積あたりの売上高」で決まる。

・物流センターごとの床面積あたりの売上は、関通などと比べるとずっと高い。

・イー・ロジットの物流センターの規模は関通より大きい。この事が効率化を実現し、床面積あたりの売上を高くさせているのではないか。後発企業が効率の良い設備を導入することで先発企業を追い抜くことはよくある話。

・イー・ロジットは今後どんどん新しい物流センターを建設する計画がある

↓

・床面積増加 ✕ 床面積あたりの高い売上高!

=これで売上が成長しないわけがない!!

他にも買った理由はいろいろあるけど、メインのストーリーはこんな感じだった。

3.気になることはいくつかあった

イー・ロジットの上期予想売上6,311百万円が達成されるためには、2Q単体でYoY売上が+32.2%になる必要があった。この数字は未達になる可能性があると考えていた。

しかし1Qだけで顧客企業が33社増えていた。この33社による売上が伸びれば、あるいは達成されるかとも思った。

新規顧客企業が増えた時は立ち上げ費用がかさんで利益を圧迫するのではないか?

これはIRに確認した。新規顧客企業からは立ち上げに関する初期費用を頂いているので大丈夫だという回答が来た。これについては安心した。

1Qの決算説明の動画で「創業20周年のパーティーが開かれ、バイトやパート、派遣社員やその家族まで招待した。社員は大切にしている」という話があった。

その一方、10月30日に開催されたプレミアムブリッジサロンの説明会動画では「物流センターは周囲に小学校が5-6校ある地域に建てる。そうすれば子供が小学校に入って手の空いたお母さん達をパートに雇うことができる。他社さんは2,000円近い時給で雇っているようですが、ウチは最低賃金で雇うことが出来ている」と言っていた。

実はコレが結構引っかかった。社員を大切にしてるからパーティーにパートさんも呼んだんじゃなかったのか?それなのに最低賃金で雇うことを自慢するのは矛盾していないか?矛盾する事を言う経営者はちょっと嫌だな・・。

まあすぐに業績に影響するわけでもないし、人件費を抑えるのは決算的に悪いことじゃないし・・

そう思ってこの件は一旦忘れることにした。

2Q前にロットを落とそうかとも考えた。でも出来高が少なすぎて面倒になった。

結局なにもせずに2Q決算を迎えた。

4.2Q発表、そして暴落

2Q決算が発表された。

上期売上予想6,311百万円に対し5,724百万円。達成率90.6%の未達。

上期営業利益△19百万円に対し、△100百万円。こちらも当然未達。

通期予想は売上13,575百万円から11,720百万円へ△13.6%の下方修正。

通期営業利益予想は323百万円から△286百万円へ赤字予想へ転落。

当然のように株価は暴落した。

計画未達の原因は「既存顧客の出荷数量減少」だった。

いくら床面積あたりの売上が高くても、物流センターが増えても、運ぶべき荷物がなければ売上は増えない。

私は上手く荷物をさばく仕事効率の計算ばかりやっていたが、そもそも仕事がなければいくら効率が上がっても売上は増えないのだ。

5.空虚なリカバリー計画

決算説明会資料には「リカバリー計画 Vプラン」なるものが書かれていた。

生産性を上げても売上は上がらない、という現実に気付いたあとで見せられるこのリカバリー計画。

生産性を上げても仕事が無いんでしょう?

それで売上が未達だったんでしょ?

違うの??

ところで、「ネステナー等を活用し、それにより空いたスペースを転貸等に活用する」ってあるけど、ネステナーって何だ?

・・ただの棚でした。

そして説明会の動画を見た。

社長の目は完全に死んでいた。

経営者の苦悩は私のような凡人が知りうるところではないのは間違いない。

でも死んだ目をした社長が率いる企業には投資したくない。

6.結論

物流代行業者が顧客企業の売上によって業績が上下するのは避けられない。

そして顧客企業の業績を予想するのは無理。

そもそも物流業は固定費がどうしても高くなるビジネス。

つまり不安定かつ儲からないビジネスだということがわかった。

高い勉強代だった。

だが血を吐きながら身につけた経験は必ず今後に活かす。

イー・ロジットを買うにあたって物流の本を結構読んだ。

物流の話は面白いんですよ。そして知識はどこかで役に立つ気がしてます。

失敗した投資とは何か?・・2021年を振り返る①

1.2021年は計画未達

今年は大きく資産を増やした方が多い印象だけど、私のパフォは+11%くらいだった。大納会まであと数日間残しているが、ここから大きく動くことはないだろう。たぶん。

私の目標は年間+25%だ。指標がどうであれ+25%を目指す。

・他者との比較は自分にとって悪影響しかない。指標も他者に含まれる。

・私はプロのファンドマネージャーじゃない。他者からの評価は必要ない。

・TOPIXが△40%の年に自分のパフォが△35%でも全然嬉しくない。

投資家の中では指数を無視したこの目標が一般的では無いことは十分承知しているが、そんな理由から絶対評価で目標を定めている。

で、その結果が+11%。大幅な計画未達だった。

これは原因を究明するべきだろう。

何が失敗だったのか?どういうミスを犯したのか?

そんな話を年末年始にかけて書いていきます。

2.そもそも投資の失敗とは何か?

投資の失敗とはお金が減ることに決まっている。

私が今年お金を減らした銘柄はいくつもある。

以下のチャートは主力のひとつであるシステムディ。

株価は2020年12月30日の終値1,563円から2021年12月24日の1,291円まで-17.4%下落している。だらだら下げ続けるチャートは株主に大きな精神的な苦痛を与える。こんなだらだら下げる株を一年間持ち続ける投資家はそんなに多くないだろう。

一方、システムディの業績はそこまで悪くない。

12月13日に発表された決算では「会計基準の変更がなければ売上+0.4%、営利+15.8%」というそこそこの利益成長を認めている。自治体や公立学校向けのストック性の高いソフトも順調にシェアを伸ばしてきており、今後も安心できる。

新型コロナの影響があって売上が一部伸びなかった部門もあるが「自治体や学校などの安定した顧客へ、スイッチグングコストが高いサービスをサブスクで提供する」というビジネスモデルは健全に機能している。

私は企業のビジネスモデルや業績を見て投資している。それ以外の事はあんまりよくわからない。ビジネスモデルや業績について見誤った場合、それは完全に私のミスなので反省する。

一方株価についてはよくわからないし、株価予想にはエネルギーを注いでいない。そのことでうまく行かなくても反省しないし、出来ない。

つまり、システムディへの投資は「反省すべき失敗」には含まれない。

あくまでも私の中では、です。

反省してもしなくても、お金が減っている事実は変わりませんが。

3.成功した投資、反省すべき失敗

私にとって反省すべき失敗とは、ビジネスモデルや業績を見誤った投資だ。

具体的には、イー・ロジット、パワーソリューションズ、セゾン情報システムズの3つだ。それ以外にもエフアンドエムがあるが、小ロットのためダメージは小さかった。

後になって振り返ると、あまりにもお粗末な失敗をしていて頭を抱えてしまう。振り返って考えると自明な事なんだけど、株を買っている時は自分の理論の甘さに全く気付いていなかった。

これは反省すべき。反省して来年以降につなげるべきだ。

逆に成功したと言える投資はアズーム。1年間確信を持って握る事ができたおかげで、10バガーを達成することができた。

そして、きずなHDは今年大きくロットを張った企業だけどまだ結果が出ていないと思っている。来年には成功した投資として記事を書きたい。

次回から具体的な話を書いていく予定です。

最近投資本はあんまり読んでないです。

「猫なんてよんでもこない。」という漫画。とても切ない。

ねこ好きだけでなく、子育て世代にもおすすめです。

Kindle unlimitedなら無料で読めます。